和上週我們介紹的迪士尼一樣,信用卡公司(支付科技公司)也是受到疫情影響比較大的產業。然而在上週的文章中,我們介紹了迪士尼在疫情之下成功孵化並推出了Disney+等流媒體業務,令其很好的過渡了去年這一段難過的時期,那麼今天介紹的信用卡公司,能擁有類似流媒體之於迪士尼一樣的新興成長型業務,帶領公司整體收益邁入下一個台階嗎?

一、營收情況

說起VISA、萬事達等支付科技公司,很多人會將他們和銀行的關係混淆在一起,以為他們是銀行業的一部分。實際上,並非如此,VISA等公司提供的是一個清算網絡,類似於中國銀聯。主要服務對象包括個人、商家、銀行、政府等,各個角色均接入到公司提供的網絡做交易。整個信用卡行業可以分為四個參與者加上信用卡組織:

1、商戶

2、收單方

3、發卡方

4、持卡人

圖:VISA交易關聯方

圖:VISA交易關聯方

其中,商戶和發卡方很好理解,但是在國外,收單行和發卡行是不同機構。信用卡組織就是通過提供清算網絡的服務,將發卡行、持卡人、收單方、商戶四個參與主體連接在一起。由於信用卡組織業務特性和其在信用卡使用環節中的特殊地位,信用卡組織的業務有:行業集中度高、護城河高、業務穩定等特性。

目前國際信用卡市場上主要有三個巨頭玩家,他們分別是VISA、UnionPay銀聯和Mastercard萬事達,三家公司主要應用電子支付技術為商戶、個人、銀行、政府提供數字支付服務。在12年以前,VISA和萬事達基本壟斷了國際行用卡市場,直到中國銀聯的出現才打破了這個局面。

12年的時候銀聯的交易量躍居全球第三,擁有第一和第二分庭抗禮的資格,17年的時候我們說銀聯的持卡人超越VISA和萬事達,實際上交易量也是一樣。

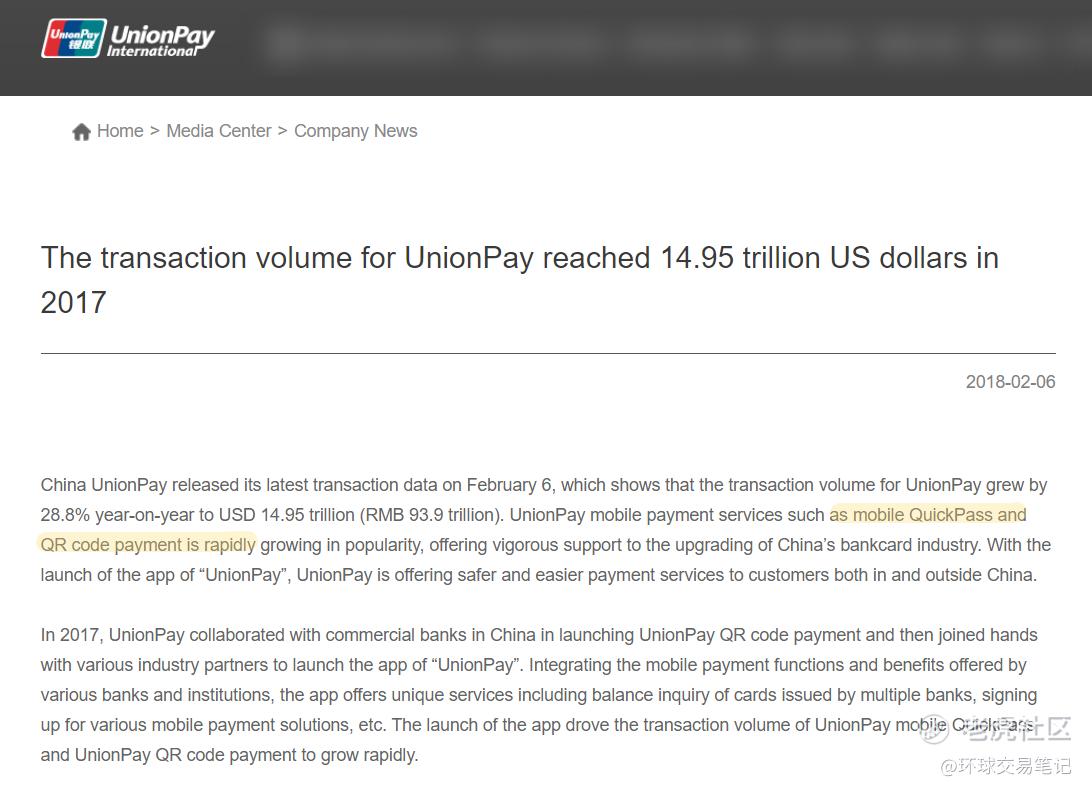

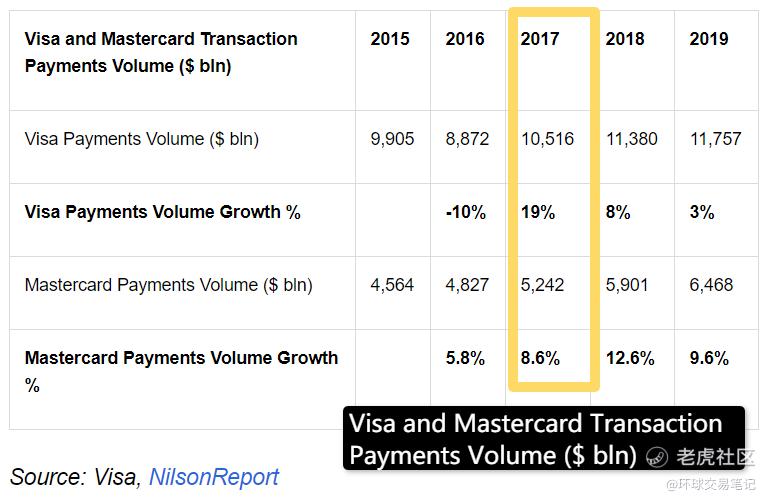

在18年銀聯官方的一份正式新聞稿上,我們能觀察到在17年,銀聯經手的交易量就已經達到14.95(trillions)美元,而根據第三方市場調研機構NilsonReport提供的數據,該年度VISA和萬事達卡的經手交易量僅為10,51(trillions)和5,24(trillions)美元。

圖:18年銀聯官網新聞

圖:18年銀聯官網新聞

圖:Visa和萬事達經手交易量,單位:百萬美元

圖:Visa和萬事達經手交易量,單位:百萬美元

雖然VISA和萬事達已經被銀聯奪取市場第一的地位,但是在亞洲以外的市場,他們仍然佔據市場主導地位。由於銀聯並未上市,因此投資者有個粗略的概念即可,我們今天主要還是將目光放在上市公司$Visa(V)$ 和$萬事達(MA)$ 身上。

先從VISA公司的基本面說起,VISA主要營收來源可以分為三類,

1、服務收入Service Revenues:使用Visa購物時,根據付款的數額向金融機構所收取的服務費用。

2、資料處理費Data Processing Revenues:發卡銀行和提供店家收款服務的收單機構進行授權交易、帳務結算和現金交割時,根據交易的數量所收取的資料處理費用。

3、跨國手續費International Transaction Revenues:為了處理髮卡銀行和位於不同國家的店家之間的跨國交易所需收取的手續費。

我們知道2020年市場環境受到疫情影響,國際旅客數量大減,導致旅遊行業受到重挫,出國旅遊、辦公的人減少了,跨國刷卡的需求也對應下降。通過近期VISA和萬事達公佈的財報,我們也能印證這個情況。

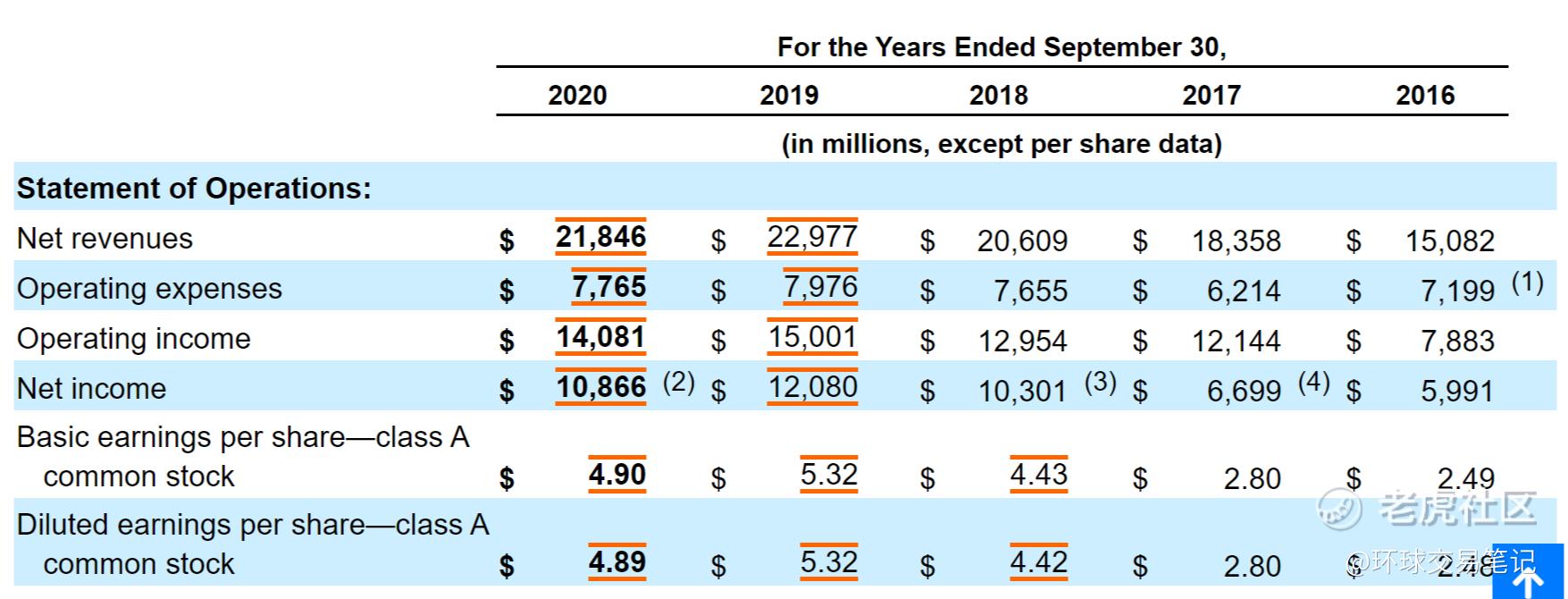

根據財報數據顯示,2020年全年VISA

- 服務費營收為98億美元,同比增長1%;

- 資料處理費營收為109億美元,同比增長6%;

- 跨國手續費營收較上年同期62億美元下降19%。

圖:2020財年全年VISA財報營收截圖

圖:2020財年全年VISA財報營收截圖

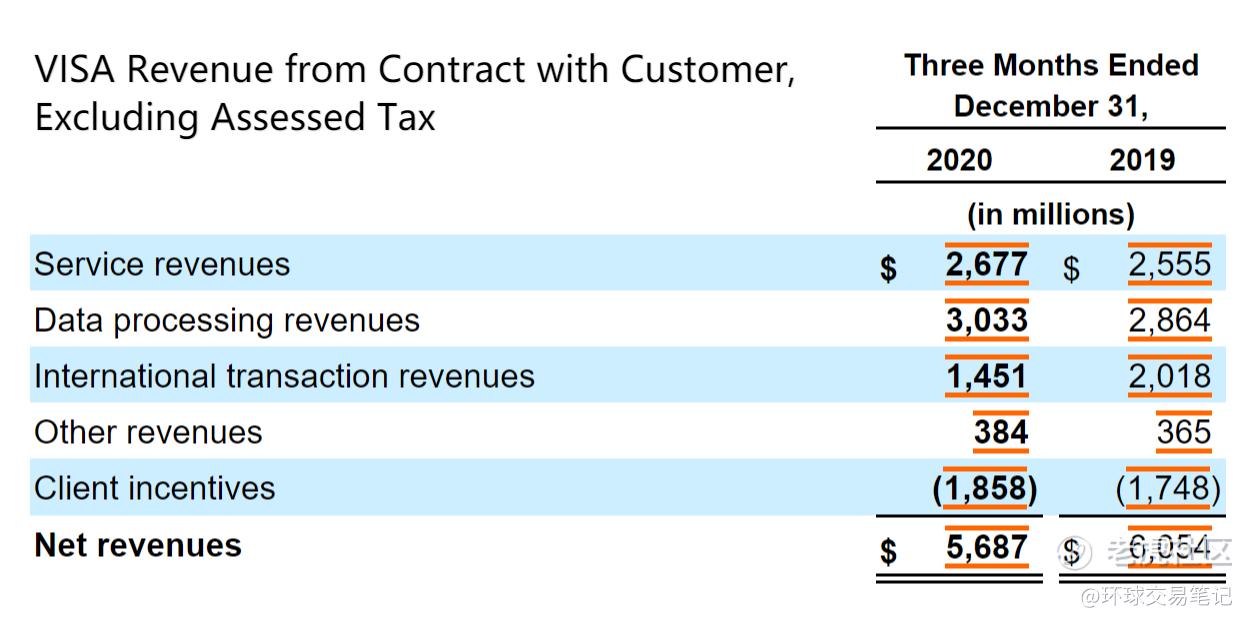

疫情的影響還不只在去年,一月底公佈的2021財年第一季度財報也反應相似的情況。根據財報數據顯示,2021財年第一季度VISA

- 服務費營收為27億美元,同比增長5%;

- 資料處理費營收為30億美元,同比增長6%;

- 跨國手續費營收較上年同期15億美元下降28%。

基本上,只要疫情還沒有徹底結束,國際旅遊沒有徹底復甦,VISA都需要持續面對跨國手續費收入銳減的窘況。

圖:2021財年第一季度VISA財報營收截圖

圖:2021財年第一季度VISA財報營收截圖

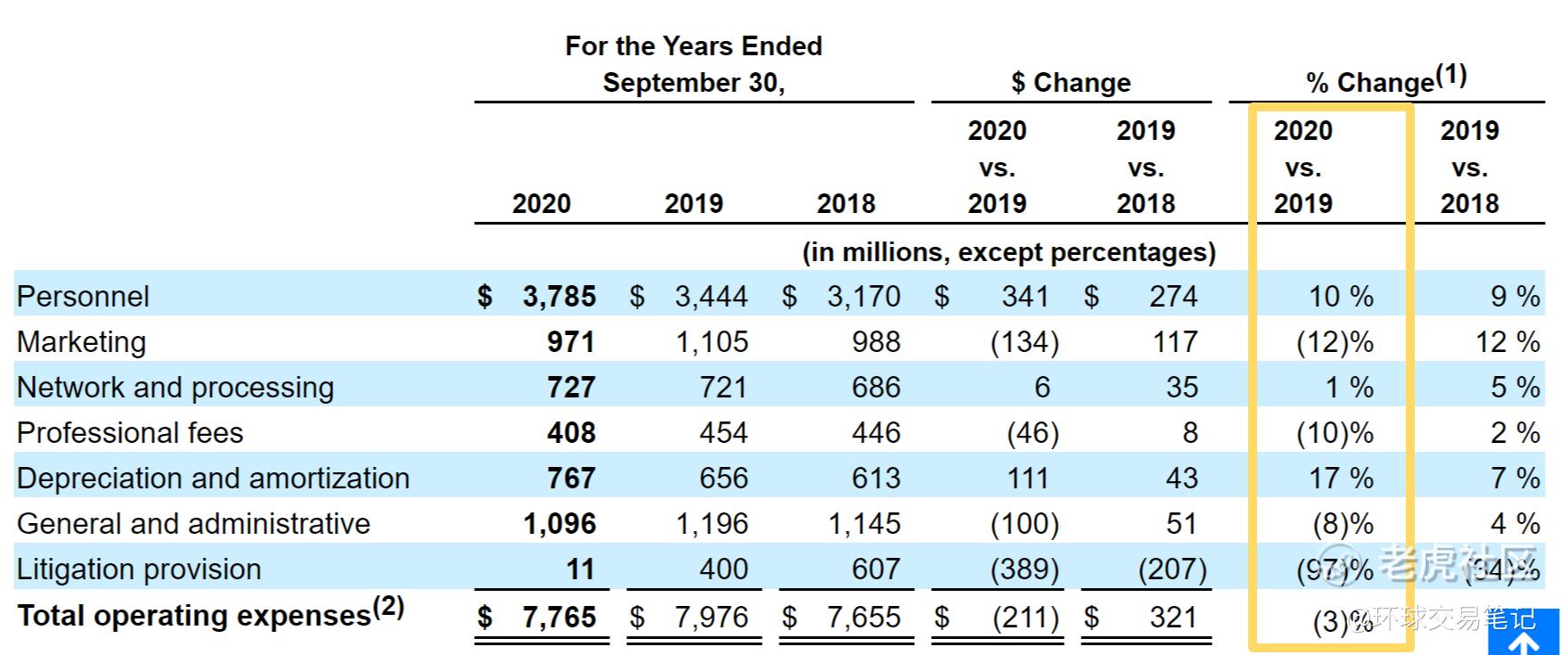

不過好在公司在費用控制上也非常有一手,去年VISA公司透過縮減市場營銷、行政、差旅等費用,勉強將2020全年和2021年第一季度的營業利潤和EPS下降幅度,控制在-5到-10%之間水平。

圖:VISA公司2020年營業支出

圖:VISA公司2020年營業支出

疫情讓VISA在過去一年,表現平平,但是也同樣是VISA在疫情中的應對,讓投資人看到了公司穩固的基本盤。VISA在應對疫情時沒有露出什麼大的扣分點。

目前根據市場普遍預期,國際旅行需求要等到2023年才能超過2019年的水平。這意味著在疫情過後,VISA能回歸過去雙收穩定增長的情況,這個時間點大約介於2022財年和2023財年之間。VISA的競爭對手萬事達也是同樣的情況。

圖:VISA股價走勢圖,日線

圖:VISA股價走勢圖,日線

二、新的增長點

自去年四月份開始VISA和萬事達的表現是比較樂觀的,基本反映了當前市場的預期。目前,VISA股價在去年三月份受到重挫又一路回彈到疫情發生前的水平,各個業務也即將回到正軌。但是這些理由只是讓VISA的情況回到疫情之前的原點,並沒有挖掘出足夠的吸引力。當前的VISA和萬事達值不值得入手,還要看未來還有什麼投資亮點。

首先,第一季度財報會議上,VISA高管介紹其加密技術,使得加密支付更為安全,並且允許用戶用加密貨幣或是法幣交易。而萬事達也在近期宣布支持使用數字貨幣支付。換句話說,投資者可以預見,在未來,兩家公司即將增加第四個收入來源:加密貨幣服務費。

圖:MasterCard宣布支持使用數字貨幣付費

圖:MasterCard宣布支持使用數字貨幣付費

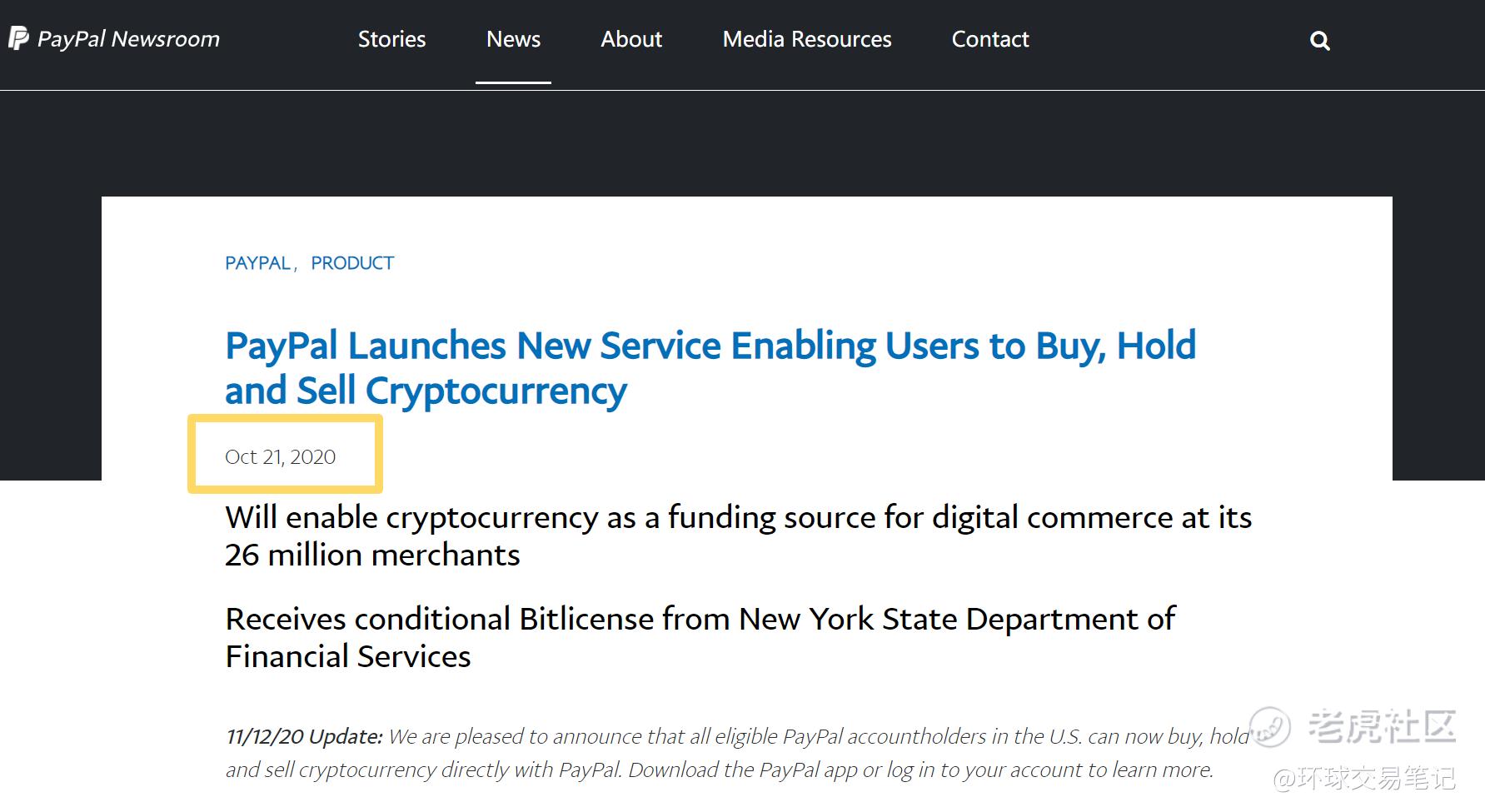

第二,參考市場對Paypal宣布支持加密貨幣消息的反應。去年10月21日Paypal對市場放出了一個炸彈,宣布准許其用戶在Paypal賬戶上買賣、持有加密貨幣。換句話說,Paypal的用戶可以在其數字賬戶上交易或是持有比特幣Bitcoin、以太坊Ethereum、比特幣現金Bitcoin Cash和萊特幣Litecoin幾種加密貨幣。

圖:Paypal去年10月21日放出的消息

圖:Paypal去年10月21日放出的消息

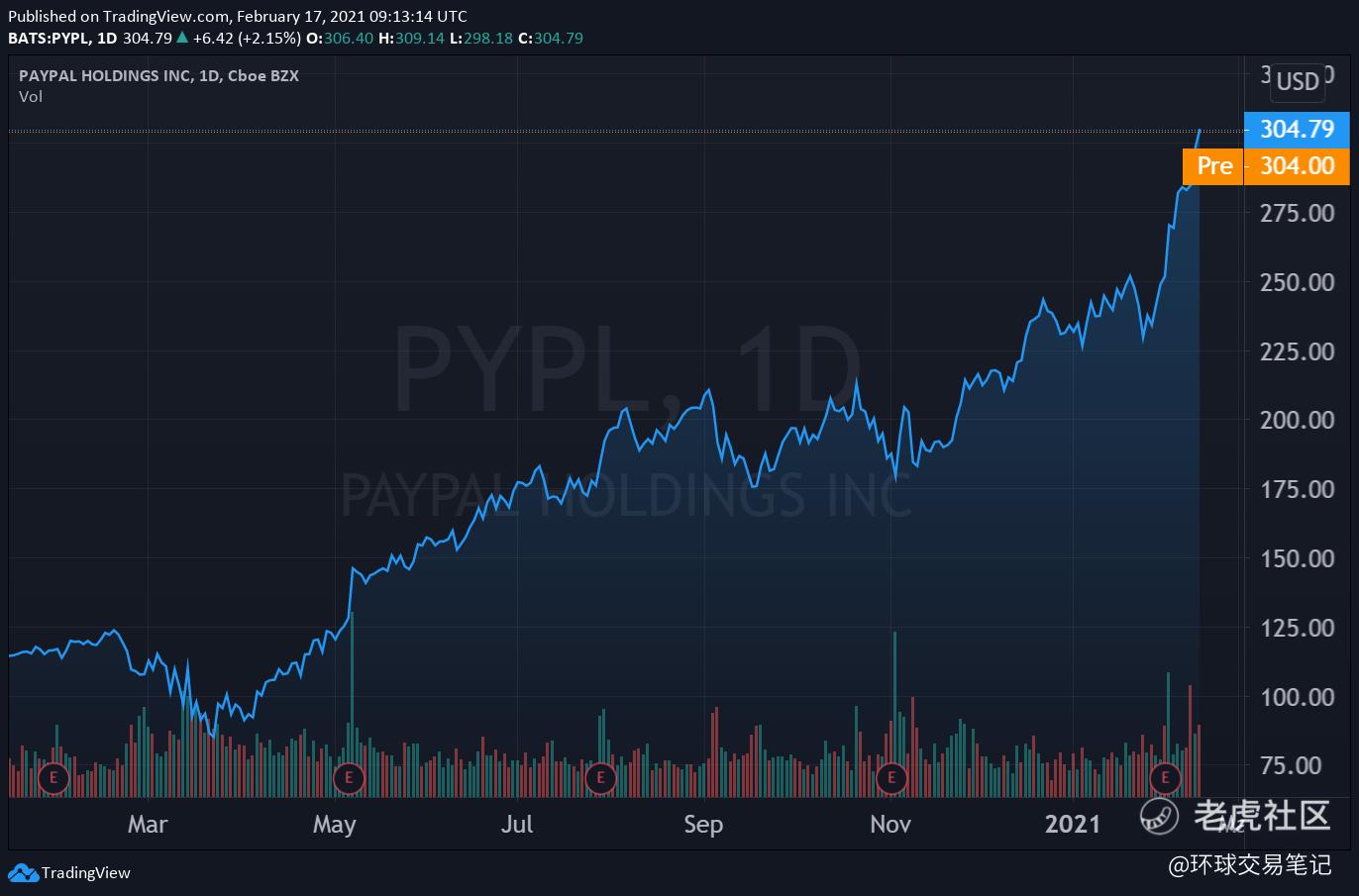

消息釋出後,PayPal(NASDAQ:PYPL)股價也一路從190美元,上漲到300美元附近,漲幅接近50%。

圖:Paypal股價走勢圖,日線

圖:Paypal股價走勢圖,日線

其三,關於全球央行無現金化的發展趨勢,無紙化現金對信用卡公司來說也是利好之一,可以提升信用卡組織經手的現金流。

只要全球無現金化發展趨勢不變、加密貨幣交易量持續提升,以手續費為收入來源的VISA、萬事達和Paypal等也會持續受益。因此信用卡組織整體行業前景是非常明朗的。

三、總結

經過一年蹉跎,目前VISA和萬事達股價又回到了一年前的原點,並且對比已經漲的飛起的Paypal,VISA和萬事達已經經過幾個季度的橫盤整理,籌碼相對乾淨。乘上這一波數字貨幣浪潮,我們不期待VISA和萬事達未來表現如同小市值的Paypal波動性那麼大,但VISA和萬事達未來的上漲潛力仍值得期待。