摘要:美聯儲寬鬆政策持續,多數最新會議的報導卻都聚焦於政策沒有改變?在美聯儲的最新會議上,到底透露了什麼隱藏信息?關注這場美聯儲研討會,它可能是貨幣政策調整的最佳時機!一旦變天投資者該如何應對?

點贊分享關注,美股不會迷路!

本文聚焦:

1、經濟持續回暖,股市收益回吐或逼近

2、美聯儲最新會議,媒體錯過的這幾大重要微妙信號?

3、回顧歷史,推測美聯儲收緊的第一步會是什麼?

4、關注這場美聯儲研討會,它可能是貨幣政策調整的最佳時機!

5、投資者該怎麼應對?

圖注:圖片源自網絡,版權屬原作者

圖注:圖片源自網絡,版權屬原作者

1、經濟持續回暖,股市收益回吐或逼近

貝瑞研究分析師C. Scott Garliss或許是整個Stansberry Research裡對股市和經濟最樂觀的人。

自2020年3月以來,他一直喊著經濟回暖,經濟回暖。現在,它終於來了!

本文將涵蓋許多宏觀數據指標,也歡迎關注貝瑞研究獲取跟踪數據,很多相關指標在往期發布的內容裡都可以查看。

- 零售數據走高,支出攀升:隨著**疫苗分發加快,3月份美國的零售銷售數據上升了9.8%,而2月份下降了2.9%。零售銷售數據是反映支出的一個良好指標。

- 失業數據疫情史低: 3月份美國的非農就業人數增加了91.6萬人(非農就業人數是評估美國工人數量的指標,要減去農業工人和其它一些崗位工人的人數),這遠高於過去12個月平均56萬人失業的人數。最新申請失業救濟人數為49.8萬人,創疫情時期的新低。

- GDP增速持續: 2021年第一季度美國國內生產總值(GDP)增長了6.4%,而2020年第四季度的增長率是4.3%。

以上所有這些數據都反映了美國經濟正在回暖。

但更重要的是,要知道這些數據對股市意味著什麼。股市要展望未來,但經濟數據能反映過去發生了什麼。

因此,即使是Scott這麼一個一貫的看漲派也意識到,經濟強勢回暖意味著,股市裡最容易獲利的階段或已經過去,美聯儲的寬鬆貨幣政策也正接近尾聲,新一輪的收益回吐可能就在不久的將來。

圖注:圖片源自網絡,版權屬原作者

圖注:圖片源自網絡,版權屬原作者

當所有這些情況都出現後,“融漲”可能終將結束。正如貝瑞另一位分析師Steve Sjuggerud博士所提到的,當今的市場是由以前難以想像的政府助力所支撐的。

美聯儲目前的許多政策都是在去年新冠疫情開始後實施的,比如零利率和每月1200億美元的資產購買支出。

而當時的情景是,經濟瀕臨崩潰了,由於人們恐慌,幾乎所有資產類別都被拋售。

但現在,指標顯示情況要峰迴路轉了。

2、為什麼要關注通脹?對投資者來說意味著什麼?

通脹,直接的表現就是紙幣貶值、物價上漲,還有附帶可能的經濟衰退與社會動盪,這在上世紀70年代的美國就發生過。

為什麼要關注通脹?它除了與日常生活開支息息相關之外,更重要的是它影響著債券的名義利率和商品價格,從而導致央行的政策轉化,包括加息、縮表等,而這會對市場造成直接的影響。

就像我們之前多次解釋的,利率上昂對於科技股來說是致命的——這意味著對科技股來說未來現金流的折現率更加高,因此現值變低(市場最看重成長型的科技股的就是未來現金流)。而對於現在對科技股們佔領的市場,科技股的跌勢也在拖累大盤。最近的科技股走低大家應該都有所感受。

貝瑞訂閱用戶專享的通脹檢測儀(三月版)

貝瑞訂閱用戶專享的通脹檢測儀(三月版)

3、美聯儲最新會議,媒體錯過的這幾大重要微妙信號?

這些指標意味著企業正在賺更多的錢,就業增長率正在上升,人們消費水平更高。

經濟周期越強,它需要中央銀行或**的發展助推就越少。當然,這也是推動資產令人難以置信地價格上漲的關鍵因素,在Steve博士的“融漲”理念裡也說到這點。

因此,我們需要關注經濟支撐何時會消失的提示。

如今我們不是唯一一群知道這個概念的人,但我認為現在很多人都忽略了一些重要的指標。

上週,大多數關於美聯儲最新會議的媒體報導都聚焦於政策怎麼就沒有改變。

彭博(Bloomberg)、華爾街日報(Wall Street Journal)和所有其它大型媒體似乎都認為,美聯儲會繼續支持經濟發展。

他們之所以會這麼認為,判斷依據實際上是美聯儲主席杰羅姆·鮑威爾(Jerome Powell)在會後例行新聞發布會上怒氣沖沖地走出大門,說美聯儲並沒有在討論採取措施收緊政策。

圖注:圖片源自網絡,版權屬原作者

圖注:圖片源自網絡,版權屬原作者

但是,所有仔細聽完整場發言的人,比如貝瑞分析師C. Scott Garliss,或者所有認真解讀他措辭的人,都能聽出情況可能比你想像中更早發生變化的蛛絲馬跡。

鮑威爾實際上談到了美聯儲何時會開始縮減資產購買(下文會解釋這點),還說到出人意料的經濟彈性,以及他對未來通脹的展望。

也就是說,我初步聽到的消息是,如果經濟繼續升溫,聯邦公開市場委員會(FOMC)將減緩其刺激性支出。FOMC是利率和美國貨幣供應的關鍵決策部門。

這些可不是無關緊要的細節,實際上它們最終將令美聯儲做出決策。讓我們來一一解釋:

4、美聯儲的隱藏信號解讀?接下來會怎樣做?

經常關注貝瑞內容的讀者或許都知道,貝瑞已多次發布關於通脹話題的內容,分析師們也曾重點解讀過通脹,這是有原因的。往期關於通脹的發文,歡迎回顧:

與此同時,鮑威爾上週表示,許多市場觀察人士可能誇大了通脹將迫使美聯儲提高利率並抑制增長的擔憂,關於這點我們不做評論,因為更重要的是要知道美聯儲現在的想法和接下來可能的做法。

據美國央行預計,在短期內,經濟突然反彈的基礎效應將促使通貨膨脹率上升約1%,但這個影響在幾個月後將會減弱。

美國央行同時表示,全美港口和交通樞紐的供應鏈瓶頸(這正在影響價格)也將是暫時的。

鮑威爾認為不需要應對任何通脹壓力,也就是不需要加息。但他再次表示,美聯儲準備採取適當措施來保持經濟增長和穩定發展。

因此,如果有必要,美聯儲會試圖將通脹率維穩在2%左右,以實現它的目標。這樣事態就不會失控。不過,在減少資產負債表擴張之後可能就會加息。

- 什麼時候加息:預計2024年初前都不會加息

截至目前,美國央行行長鮑威爾預計2024年初前都不會加息。

但這並不代表這些個預測不會改變,畢竟美國財政部長、前美聯儲主席珍妮特·耶倫(Janet Yellen)上週二剛表示,如果有更多支出計劃獲批,那可能需要加息為經濟反彈降溫。

圖注:圖片源自網絡,版權屬原作者

圖注:圖片源自網絡,版權屬原作者

如果我們參考08年的金融危機的時間點,也就是數年後經濟開始騰飛的時候,美聯儲是在2013年底開始縮減資產購買,並在2015年12月加息。

把這段歷史作為一個實用的參考指標,再加上美聯儲目前的預測,即2024年1月或會首次加息,再以此得出結論,可能在2022年1月左右會進行縮表。

這是鮑威爾公佈的關於美聯儲計劃的另一條線索。

鮑威爾表示,美國經濟恢復能力良好。

在經濟開始反彈之際,美聯儲之所以能對它的政策保持耐心,很大一部分原因是它有能力承受。

美國最初出現疫情后,聯邦公開市場委員會擔心這將給經濟增長前景留下永久性的創傷,因此,它希望通過大規模的計劃來協助經濟渡過難關。

但美國央行當時設想的下行趨勢從未出現,現在最糟糕的階段已經過去了。

比如,鮑威爾並不擔心房地產市場的崩潰,這通常是經濟周期的結束。如今消費者的財務狀況較好,銀行的資產負債表也表現不俗。

美聯儲現在也沒有看到十多年前房地產危機期間出現的高風險貸款,因此,美聯儲認為,目前的行業繁榮不會給經濟帶來任何風險。

- 美聯儲收緊的第一步會是什麼?

鮑威爾在過去一年中公開表示,美聯儲將盡其所能來支持經濟發展,他也做到了。

美聯儲首先會做的可能就是“縮減”資產購買支出,也就是阻止資產負債表繼續擴張。

美聯儲堅定地致力於實現國會授意它要達到的“最大就業”和“物價穩定”的目標。

美聯儲目前必須使用的兩大工具是管理利率(基準聯邦基金利率目前接近於零)和擴大資產負債表規模,來助推整個金融體系的流動性。

擴表這點,美聯儲目前的資產購買計劃包括每月購買價值1200億美元的資產,其中800億美元是美國國債,400億美元是抵押貸款證券。

債券和利率成反比關係,當債券價格上漲時,收益率下降;當債券價格下跌時,收益率上升。原理是,通過持續購買這些債券,美聯儲可以在無需調整聯邦基金總體利率的情況下管理利率。

但如果美聯儲不去購買,利率可能會大幅上升。

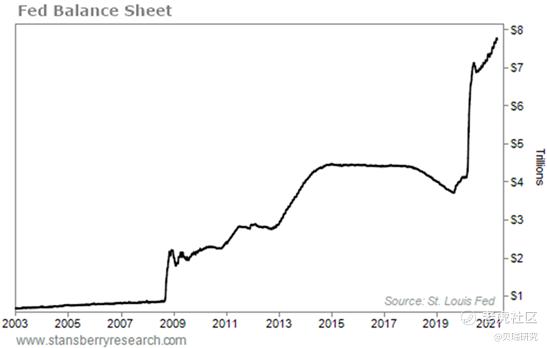

自從疫情措施實施以來,美國央行的資產負債表已在約14個月內從大約4.2萬億美元增長至近7.8萬億美元,這不是一件小事。這就是為什麼當記者在新聞發布會上問鮑威爾是否已經到了聯邦公開市場委員會開始討論縮減資產購買的時候,起初美聯儲主席完全否認,然後耍太極的原因。

美聯儲的資產負債表

美聯儲的資產負債表

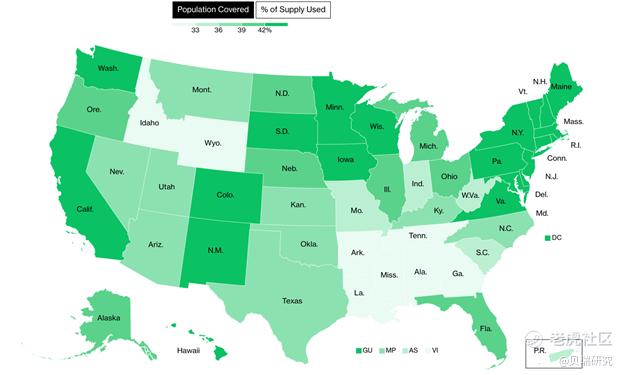

數據的確顯示經濟活動正在恢復,他說,**疫苗進程的推進,正在促進經濟恢復正常。(在2020年底,美國人僅接種了300萬支疫苗。截至近日,大約32%的美國人已經完成了疫苗接種,45%的美國人至少接種了第一劑。)

美國疫苗接種覆蓋圖源:Bloomberg

美國疫苗接種覆蓋圖源:Bloomberg

但是鮑威爾說,未來的疫情形勢誰也說不准,在確定之前美聯儲的政策將保持不變。他表示,美聯儲依然會重點關注經濟發展成果,而不是預測。聯邦公開市場委員會需要更清楚地了解**的實際感染率。

在全民能夠安全地重新開展正常的日常活動之前,經濟還無法完全復甦,美聯儲也不會改變政策路線。

圖注:圖片源自網絡,版權屬原作者

圖注:圖片源自網絡,版權屬原作者

但是,正如在前文提到的,鮑威爾在新聞發布會上承認了縮減購債規模的可能性,但這個信息媒體沒有解讀出來。

鮑威爾說,美聯儲希望看到增加更多就業機會,比如3月份就新增了100萬個就業機會,他希望接下來的幾個月也能像3月份那樣。如果能實現這點,美國央行離實現目標也會更近一步。

屆時,聯邦公開市場委員會將會開始討論撤銷其寬鬆貨幣政策。

預測未來,用簡單的排除法,回顧歷史,這意味著首先是減少資產購買,而不是提高利率(美國央行通常採取這個措施來對抗通脹或為經濟“降溫”)。

- 美聯儲後續的做法:隨機應變決定是否加息、改變策略

美聯儲對美國經濟的貨幣支持政策不會馬上失效,甚至在未來幾週內也不會失效,目前的寬鬆貨幣政策可能會持續到秋季,直到出現美聯儲想看到的就業數據。

但如果未來幾個月就業增長和其它經濟指標持續走強,美聯儲或會在7月或8月左右開始考慮改變貨幣政策。

在懷俄明州傑克遜霍爾舉行的堪薩斯城聯邦儲備銀行(Kansas City Fed)年度經濟研討會(每年8月舉行)可能是進行貨幣政策調整的最佳時機。

這表示,現在可以看到兩項“救市”措施被“撤回”。此前分析師們曾指出:

(1)美聯儲正在返還美國財政部去年春天提出的2020年經濟刺激計劃中剩餘的資金。

(2)此外,最近美聯儲還讓輔助槓桿率(SLR)豁免到期。SLR是商業銀行必須持有的最低流動資金數額。2020年4月,美國央行估計,銀行暫時的SLR豁免到期將產生1.6萬億美元的槓桿貸款力。現在,美聯儲正在回籠銀行系統外的額外流動性。

這意味著美聯儲現在只有兩種工具來支持經濟發展,就是上文談到的兩種:資產購買和低利率。

這是大多數人沒有考慮到的,隨著經濟回升至(也可能高於)疫情暴發前的水平,美聯儲會越來越想重整自己的武器來應對下一次經濟衰退。

鮑威爾說,在疫情最嚴重的時候,最終目標將是再次加息,同時對未來數年的利率也做出接近於零的預測。

貝瑞研究分析師C. Scott Garliss認為,這一切都揭示了在未來幾個月,美聯儲將首先停止買入新債券,而不是在當前持有的債券到期時將資金再投資。最終也會再次加息。

正如前文所說的,美國經濟正在增長,而且它還有進一步增長的潛力。

5、投資者該怎麼應對?

但在某種程度上,經濟將不得不進行自我調節。

出現這種情況後,我認為投資者們應該為這輪獲利回吐做好準備,尤其是來自華爾街的獲利回吐,因為輕鬆賺錢的局面即將結束。

果真如此的話,拋售可能會對那些亢奮的交易者產生意想不到的影響,他們自去年3月以來一直享受著令人難以置信的牛市行情。

也就是說,美聯儲的下一波動作能達到現在的“融漲”的頂峰嗎?正如Steve博士預計的在今年晚些時候將出現頂峰那般。這個概率還是挺大的,鑑於融漲正進入它的下一個階段,所以讀者可以多關注Steve博士最新更新的內容。

正如他所說,我們現在正處於一個風險巨大、回報豐厚的時代,要想減少投資失誤,投資者就要知道該持有什麼,該遠離什麼資產。如果你一直關注貝瑞,你就知道我們在說什麼。

因此,我們會繼續密切關注美聯儲在2021年下半年的講話,因為美國央行能帶來美好時光,也能帶走它們。

什麼時候會變天?歡迎關注貝瑞研究(原文節錄),獲取美聯儲政策持續解讀。