美國十年期國債收益率飆升,所引發的金融市場震盪,以及中,美,俄,歐盟,澳大利亞,印度等國家之間的博弈,給大家留下了一個如何破局的思考。

鑑於大家平時的投資品涉獵得比較多的主要是股市,匯市和大宗商品市場,很多人對於債券市場的基本面了解較為薄弱,接下來許導便由淺入深的為大家講解一下,這一輪美債風暴背後的原因,以及未來對金融市場會產生的影響,實際上也是變相得給出了大家破局的線索。國債,又稱國家公債,是國家以其信用為基礎,按照債券的一般原則,通過向社會籌集資金所形成的債權債務關係。國債是由國家發行的債券,是中央政府為籌集財政資金而發行的一種政府債券,由於國債的發行主體是國家,所以它具有最高的信用度,被公認為是最安全的投資工具。

我們常看到的10年期國債收益率,實際上並不是指發行的10年期記賬國債的票面利率,因為國債一開始發行就確定的收益率,不會改變,而指的是現在,當下這一刻還需要經過10年即將到期的記賬式國債所計算出來的國債收益率。債券收益率分為票面利率、即期收益率、到期收益率、認購者收益率、持有期收益率,我們常說的美國10年期國債收益率,實際上指的就是到“期收益率”。這個收益率的計算方式涉及當前債券價格、持有到期後財政部返還本金的價差、距離到期剩餘時間。例如:某十年期國債,那麼在面值100元,票面利率5%,當前市場價格98元情況下,10年期國債收益率=[5+(100-98)/10]/98=5.06% ,即持有期收益率=[年利息+(賣出價格-買入價格)÷持有年數]÷買入價格×100%。

因此,根據上面計算公式可以知道,票面利率從發行後就是確定不變的,那麼國債收益率就越高,國債市場價格越低,收益率和市場價格之間呈反比關係。

那麼顯而易見,美債收益率飆升,就意味著市場裡面拋售美債的力量遠大於買入的力量,這樣才會造成債券價格下跌,進而推動收益率飆升。

美債收益率飆升的明線:沙特等國拋售美債!

統計數據顯示,2020年,日本淨買入美債450億美元,中國則累計拋售美債171億美元。目前日本與中國依然是美債持倉最大的兩個國家,均超過萬億美元,分別為12568億和10615億,遠遠高於第三名英國持倉4466億美元。截止去年12月,美債前5大買家還有:愛爾蘭(3154億美元)、盧森堡(2751億美元)。

2020年中國與日本一減一增

2020年中國與日本一減一增

看到這裡,大家是不是覺得,以去年建國上串下跳的那副姿態,兔子減持美債施壓也是理所當然的的事,但是大家想不到的是,去年減持美債最多的國家並非是兔子,而是老鷹中東最堅定的盟友,沙特。至於沙特為何要這麼做,那麼只能發揮一下大家的想像力了,許導倒是可以羅列一下進入2021年之後的時間線索:2月15日,沙特王儲穆罕默德·本·薩勒曼與俄羅斯總統普京通話,雙方強調繼續採取協調行動,以支撐石油市場的穩定和世界經濟增長;2月16日,美國直接把沙特的死敵“胡塞武裝”給合法化了;2月17日,拜登與以色列總理通電話稱,將改變與沙特的關係;2月24日,俄羅斯計劃與沙特阿拉伯簽署軍事合作協議;2月25日,美國情報部門公佈了沙特阿拉伯籍記者卡舒吉遇害案的調查報告,報告稱沙特王儲穆罕默德·本·薩勒曼批准“俘獲或殺害”卡舒吉的行動。沙特外交部當天發表聲明拒絕接受這一報告;3月1日,美國宣布關於美沙雙邊關係的“重大變化”,保留在未來必要時制裁沙特王儲的權利。

那麼,從整個事件來看,沙特有可能就是這場美債風暴的主導者之一,因為既然去年可以減,為何今年年初就不能繼續減呢?

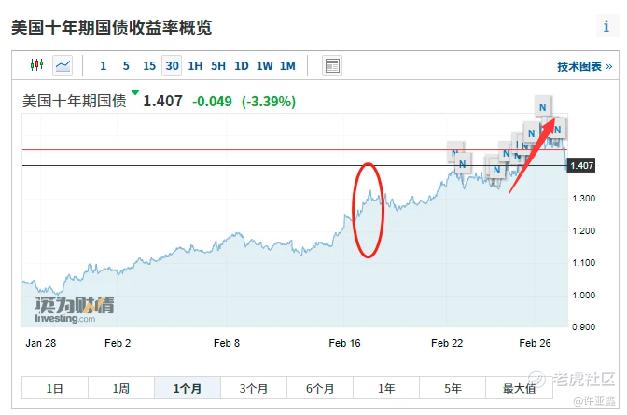

美國10年期國債收益率

美國10年期國債收益率

如上圖所示,2月份兩次美債收益率的飆升,分別發生在2月中旬和2月底,我們在對照一下上面所發生的事情,不就明白了嗎?美國政府因為疫情衝擊缺錢了,需要有人買單,然後情報部門就恰到好處的把“卡舒吉遇害案”給抖了出來。

那麼,我相信大家這裡的疑問必然是,這一輪美債風暴是否已經結束了?因為從目前來看,美債收益率的飆升,已經引發了全球資產價格的重估,美股,港股與A股紛紛下挫,到底這一波調整的底部會在哪裡呢?

這事其實許導得反問你們,到底怎麼看美國插手沙特的事務。如果您的觀點覺得是為了民主燈塔的普世價值,那麼這事肯定還沒完,風暴肯定也還沒結束;反之,如果您覺得這一切的背後都是為了利益,既然建國當初可以因為沙特的軍火大單放過沙特王室,為何拜登就不可以效放建國呢?

一朝天子一朝臣嘛,誰讓沙特王室有把柄捏在美國情報部門的手上呢?

因此,從某種意義上來說,美債風暴最具殺傷力的那部分走勢估計已經告一段落了,因為我們從白宮的表態就可以看得出來,拜登目前就是考慮放過沙特王儲,复盤過去一個月的美債風暴,可以將其看成是自由派(拜登)對激進派(建國)的試探,這樣的試探暫時以自由派退讓和激進派的妥協告一段落,只不過,這裡未必就是真正的終點。

美國在中東有以色列,已經在敘利亞展開了軍事打擊行動,但是無論這些行動表面的藉口如何,我們心裡面都要清楚一件事,美元是可以憑空印出來,但,美國抗疫和經濟刺激所印出來的美元,總要有人為之買單,除了美國人自己,肯定還得拉上其他一些國家嘛。

美軍在敘利亞打響新年第一槍根據美聯社當地時間25日報導,美國總統拜登下令派出空軍空襲駐紮在敘利亞,受伊朗支持的當地民兵武裝。理由是這些受伊朗支持的民兵武裝一直駐紮在敘利亞東部,靠近伊拉克的地區,應該為先前襲擊美國駐伊拉克軍事基地和相關辦事部門的事件負責。

美軍在敘利亞打響新年第一槍根據美聯社當地時間25日報導,美國總統拜登下令派出空軍空襲駐紮在敘利亞,受伊朗支持的當地民兵武裝。理由是這些受伊朗支持的民兵武裝一直駐紮在敘利亞東部,靠近伊拉克的地區,應該為先前襲擊美國駐伊拉克軍事基地和相關辦事部門的事件負責。

從除夕的那一個拜年電話,到G7集體峰會,再到美國公佈沙特王儲報告,然後轟炸敘利亞,能夠看出來美國的戰略目的是拉攏盟友,先中東後東亞,先花精力通過伊核問題,先在中東實現平衡之後,掉過頭來對我們進行再平衡。

美債收益率飆升的暗線:買預期賣事實!

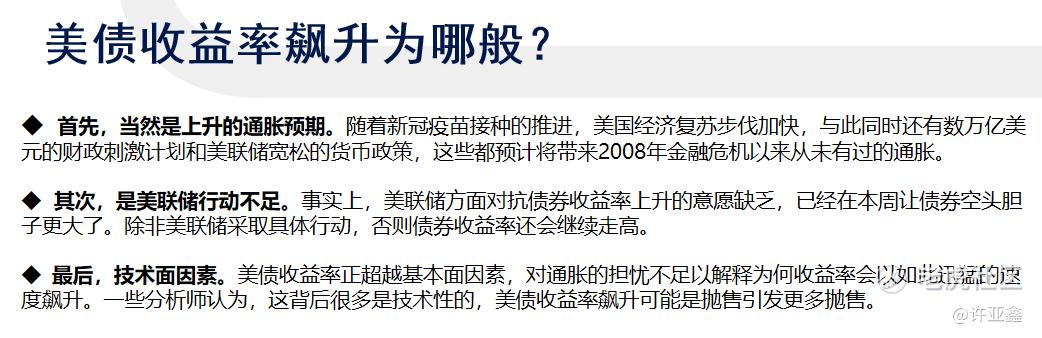

對於美債收益率飆升背後的原因,有報告指出,主要出自於三個方面,分別是上升的通脹預期,美聯儲行動不足和技術面因素。

美債收益率上升的三大原因

美債收益率上升的三大原因

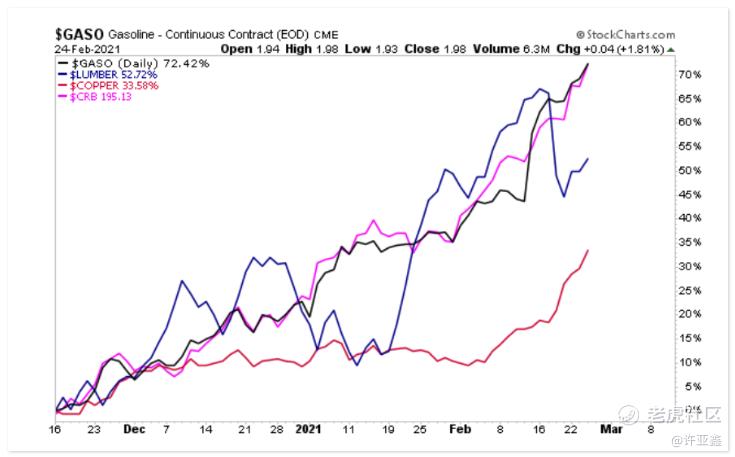

大家對於當下通脹的感知並不是特別深刻,因為目前還未完全傳導到消費端,我們從去年四季度開始已經看到原材料價格開始上行,到了今年2月份,漲幅進一步擴大,這也是為何我們在A股同期走勢裡面,看到整個週期性有色,鋼鐵和基建板塊在崛起。

大宗商品價格

大宗商品價格

對於美國來說,也是同樣邏輯,10年期盈虧平衡通脹率(10-Year Breakeven Inflation Rate),這個數據年初已經上升到2%以上,這背後實際上意味著,拜登接替懂王上台之後,隨著疫苗的不斷推進,疫情對經濟的負面影響正在消退,經濟回暖正在持續,之前美聯儲所採取的超常規寬鬆貨幣政策增量,已經逐漸反應在物價上,通脹預期已經起來了(實質性的消費端通脹暫時還看不到,但這是早晚的事,因為原料端的成本上升過快,工廠也只能在消費端漲價消化成本)。

如果僅僅只是在走通脹預期,許導認為,並不足以讓近期的美債收益率飆升得這麼快,因為市場極有可能還在買另外一個預期,即1.9萬億刺激計劃最終會落地。

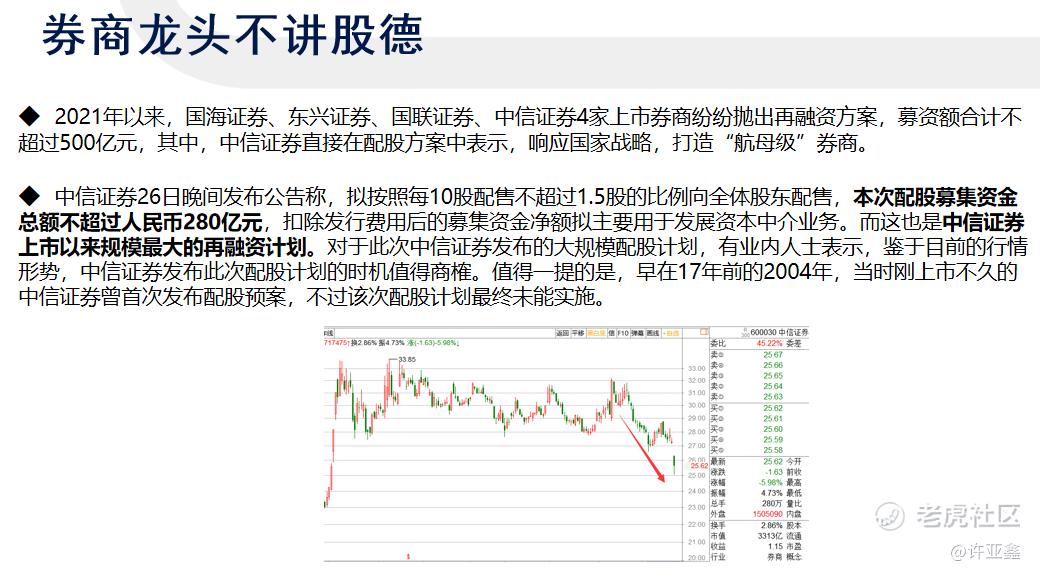

刺激計劃的落地,錢一方面會來自於美國的稅收,另一方面則來自於發國債。顯而易見,國債的供給端大幅增加,市場拋售的力量當然會強於買入力量,這就好比近期股票市場裡面的券商龍頭不講股德,拋出天量的融資配股計劃,還號稱是要打造券商界的航母,投資者當然直接用腳投票。

中信證券280億再融資方案

中信證券280億再融資方案

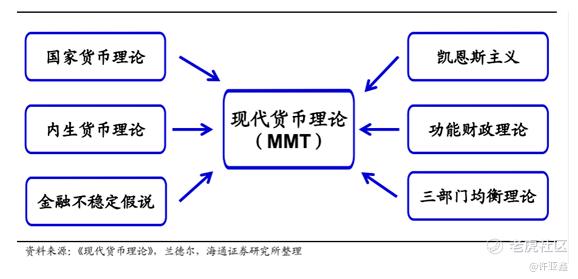

當然,更加可怕的一件事情是,很有可能美國是主要經濟體中,第一個正在踐行現代貨幣理論(Modern Monetary Theory)的國家。這一理論認為只要有央行印鈔的支持,貨幣主權國家的本幣債務就不會違約,在通脹可控的前提下,財政可以不斷擴張。

現代貨幣理論MMT的主要觀點包括:政府用創造貨幣的方式進行支出,財政支出先於收入。因此,主權政府在主權貨幣制度下不會破產,發行債券與貨幣政策操作類似。同時,政府債券的發行不是為了借入資金,而是與貨幣政策操作類似,可以幫助央行維持市場利率,而政府部門的財政赤字等於非政府部門的盈餘。所以,財政政策的目標不是平衡,現代貨幣理論的支持者主張“功能財政”,財政政策的目標是實現充分就業。

現代貨幣理論MMT的主要觀點包括:政府用創造貨幣的方式進行支出,財政支出先於收入。因此,主權政府在主權貨幣制度下不會破產,發行債券與貨幣政策操作類似。同時,政府債券的發行不是為了借入資金,而是與貨幣政策操作類似,可以幫助央行維持市場利率,而政府部門的財政赤字等於非政府部門的盈餘。所以,財政政策的目標不是平衡,現代貨幣理論的支持者主張“功能財政”,財政政策的目標是實現充分就業。

美聯儲主席鮑威爾認為“由於政府能夠以本幣借債、所以赤字不重要的觀點是錯誤的。必須減少支出或提升收入”。但是,在本輪疫情衝擊下,美聯儲從“最後貸款人”的決策轉向“全能超人”的角色,積極對於金融市場和經濟進行干預、紓困。事實上,類似於財政赤字貨幣化的情形,也並非沒有出現過,上世紀30-40年代美國就曾有過依靠央行購買國債支持財政擴張的情況。

由於美元與黃金脫鉤,美元作為硬通貨的世界貨幣體系下,美國的財政政策已越過了其國家主權的邊界。按照許導對於MMT的理解,美國的對外赤字,其實就是美國財政在世界範圍內,不斷擴大支出並且以廉價的方式攫取它國,尤其是發展中國家資源、商品和勞務的特殊制度安排。

簡單粗暴的來說,美國財政赤字貨幣化會使收益美國化、風險世界化。因此,我們才得以看到去中心非主權化的比特幣,一飛沖天。

那麼,美國踐行MMT理論對於美債收益率又有什麼關係呢?當然有關係,如果真是如上面的邏輯所講,那麼便意味著,1.9萬億的刺激計劃並不是這一輪財政刺激的終點,恰恰相反,有可能是一個新的起點,後續還有2- 3萬億的刺激計劃等著出台,正所謂:

刺激一時爽,一直刺激一時爽。

問題是,爽到最後,這條路的盡頭到底是什麼呢?美國天量的債務規模真的不會崩盤嗎?通脹真的能夠一直維持在低位嗎?

上述的這些問題許導目前也沒有答案,但是我們能夠看得出來,中國央行也好,財政部也罷,都是比較克制的,去年關於財政赤字貨幣化還引發了激烈的討論。央行網站1日公告,為維護銀行體系流動性合理充裕,2021年3月1日人民銀行以利率招標方式開展了100億元逆回購操作,中標利率2.20%不變。1日有200億元逆回購到期,淨回籠100億元。從節後央行公開市場操作節奏與投放量看,央行對資金面精準調控、穩字當頭,通過小量多頻平抑資金面,穩定市場預期;同時,要防範過度寬鬆流動性導致局部資產價格、槓桿大幅膨脹;不過,也不能讓市場流動性過度緊張,削弱政策傳導,拖累實體經濟復甦。

我知道,很多人現在會把春節後大A走勢的鍋甩給央媽,吐槽央媽沒有美聯儲那麼給力,那麼這里許導也要吐槽一句你們的吐槽:

希望大家理性投資,不要賺錢了就喊媽媽真愛我,賠錢了就喊跌媽不認。

成語新詞跌媽不認

成語新詞跌媽不認

如今,我們唯一明確的是,如果美債收益率的飆升就是在買刺激計劃落地的預期,那麼最終計劃落地確認之後,就會走出經典的賣事實走勢。

距離這個時間,只剩下,11天。這也就意味著,未來11天之內,美股,港股和A市,以及貴金屬都有可能出現特別經典的——誘空陷阱。