3+1+1模式5要素分類;

強弱強的輪轉邏輯;

強弱強四種過濾入場信號;

恆逸石化極限價位入場舉例;

富時100過濾線舉例;

EURUSD過濾線舉例;

老虎證券極限價位舉例;

正確止損复盤;

共振的兩種情況;

驗證與呼應。

3+1+1模式5要素分類;

強弱強的輪轉邏輯;

強弱強四種過濾入場信號;

恆逸石化極限價位入場舉例;

富時100過濾線舉例;

EURUSD過濾線舉例;

老虎證券極限價位舉例;

正確止損复盤;

共振的兩種情況;

驗證與呼應。

摘要:美聯儲寬鬆政策持續,多數最新會議的報導卻都聚焦於政策沒有改變?在美聯儲的最新會議上,到底透露了什麼隱藏信息?關注這場美聯儲研討會,它可能是貨幣政策調整的最佳時機!一旦變天投資者該如何應對?

點贊分享關注,美股不會迷路!

本文聚焦:

1、經濟持續回暖,股市收益回吐或逼近

2、美聯儲最新會議,媒體錯過的這幾大重要微妙信號?

3、回顧歷史,推測美聯儲收緊的第一步會是什麼?

4、關注這場美聯儲研討會,它可能是貨幣政策調整的最佳時機!

5、投資者該怎麼應對?

圖注:圖片源自網絡,版權屬原作者

圖注:圖片源自網絡,版權屬原作者

貝瑞研究分析師C. Scott Garliss或許是整個Stansberry Research裡對股市和經濟最樂觀的人。

自2020年3月以來,他一直喊著經濟回暖,經濟回暖。現在,它終於來了!

本文將涵蓋許多宏觀數據指標,也歡迎關注貝瑞研究獲取跟踪數據,很多相關指標在往期發布的內容裡都可以查看。

以上所有這些數據都反映了美國經濟正在回暖。

但更重要的是,要知道這些數據對股市意味著什麼。股市要展望未來,但經濟數據能反映過去發生了什麼。

因此,即使是Scott這麼一個一貫的看漲派也意識到,經濟強勢回暖意味著,股市裡最容易獲利的階段或已經過去,美聯儲的寬鬆貨幣政策也正接近尾聲,新一輪的收益回吐可能就在不久的將來。

圖注:圖片源自網絡,版權屬原作者

圖注:圖片源自網絡,版權屬原作者

當所有這些情況都出現後,“融漲”可能終將結束。正如貝瑞另一位分析師Steve Sjuggerud博士所提到的,當今的市場是由以前難以想像的政府助力所支撐的。

美聯儲目前的許多政策都是在去年新冠疫情開始後實施的,比如零利率和每月1200億美元的資產購買支出。

而當時的情景是,經濟瀕臨崩潰了,由於人們恐慌,幾乎所有資產類別都被拋售。

但現在,指標顯示情況要峰迴路轉了。

通脹,直接的表現就是紙幣貶值、物價上漲,還有附帶可能的經濟衰退與社會動盪,這在上世紀70年代的美國就發生過。

為什麼要關注通脹?它除了與日常生活開支息息相關之外,更重要的是它影響著債券的名義利率和商品價格,從而導致央行的政策轉化,包括加息、縮表等,而這會對市場造成直接的影響。

就像我們之前多次解釋的,利率上昂對於科技股來說是致命的——這意味著對科技股來說未來現金流的折現率更加高,因此現值變低(市場最看重成長型的科技股的就是未來現金流)。而對於現在對科技股們佔領的市場,科技股的跌勢也在拖累大盤。最近的科技股走低大家應該都有所感受。

貝瑞訂閱用戶專享的通脹檢測儀(三月版)

貝瑞訂閱用戶專享的通脹檢測儀(三月版)

這些指標意味著企業正在賺更多的錢,就業增長率正在上升,人們消費水平更高。

經濟周期越強,它需要中央銀行或**的發展助推就越少。當然,這也是推動資產令人難以置信地價格上漲的關鍵因素,在Steve博士的“融漲”理念裡也說到這點。

因此,我們需要關注經濟支撐何時會消失的提示。

如今我們不是唯一一群知道這個概念的人,但我認為現在很多人都忽略了一些重要的指標。

上週,大多數關於美聯儲最新會議的媒體報導都聚焦於政策怎麼就沒有改變。

彭博(Bloomberg)、華爾街日報(Wall Street Journal)和所有其它大型媒體似乎都認為,美聯儲會繼續支持經濟發展。

他們之所以會這麼認為,判斷依據實際上是美聯儲主席杰羅姆·鮑威爾(Jerome Powell)在會後例行新聞發布會上怒氣沖沖地走出大門,說美聯儲並沒有在討論採取措施收緊政策。

圖注:圖片源自網絡,版權屬原作者

圖注:圖片源自網絡,版權屬原作者

但是,所有仔細聽完整場發言的人,比如貝瑞分析師C. Scott Garliss,或者所有認真解讀他措辭的人,都能聽出情況可能比你想像中更早發生變化的蛛絲馬跡。

鮑威爾實際上談到了美聯儲何時會開始縮減資產購買(下文會解釋這點),還說到出人意料的經濟彈性,以及他對未來通脹的展望。

也就是說,我初步聽到的消息是,如果經濟繼續升溫,聯邦公開市場委員會(FOMC)將減緩其刺激性支出。FOMC是利率和美國貨幣供應的關鍵決策部門。

這些可不是無關緊要的細節,實際上它們最終將令美聯儲做出決策。讓我們來一一解釋:

經常關注貝瑞內容的讀者或許都知道,貝瑞已多次發布關於通脹話題的內容,分析師們也曾重點解讀過通脹,這是有原因的。往期關於通脹的發文,歡迎回顧:

與此同時,鮑威爾上週表示,許多市場觀察人士可能誇大了通脹將迫使美聯儲提高利率並抑制增長的擔憂,關於這點我們不做評論,因為更重要的是要知道美聯儲現在的想法和接下來可能的做法。

據美國央行預計,在短期內,經濟突然反彈的基礎效應將促使通貨膨脹率上升約1%,但這個影響在幾個月後將會減弱。

美國央行同時表示,全美港口和交通樞紐的供應鏈瓶頸(這正在影響價格)也將是暫時的。

鮑威爾認為不需要應對任何通脹壓力,也就是不需要加息。但他再次表示,美聯儲準備採取適當措施來保持經濟增長和穩定發展。

因此,如果有必要,美聯儲會試圖將通脹率維穩在2%左右,以實現它的目標。這樣事態就不會失控。不過,在減少資產負債表擴張之後可能就會加息。

截至目前,美國央行行長鮑威爾預計2024年初前都不會加息。

但這並不代表這些個預測不會改變,畢竟美國財政部長、前美聯儲主席珍妮特·耶倫(Janet Yellen)上週二剛表示,如果有更多支出計劃獲批,那可能需要加息為經濟反彈降溫。

圖注:圖片源自網絡,版權屬原作者

圖注:圖片源自網絡,版權屬原作者

如果我們參考08年的金融危機的時間點,也就是數年後經濟開始騰飛的時候,美聯儲是在2013年底開始縮減資產購買,並在2015年12月加息。

把這段歷史作為一個實用的參考指標,再加上美聯儲目前的預測,即2024年1月或會首次加息,再以此得出結論,可能在2022年1月左右會進行縮表。

這是鮑威爾公佈的關於美聯儲計劃的另一條線索。

鮑威爾表示,美國經濟恢復能力良好。

在經濟開始反彈之際,美聯儲之所以能對它的政策保持耐心,很大一部分原因是它有能力承受。

美國最初出現疫情后,聯邦公開市場委員會擔心這將給經濟增長前景留下永久性的創傷,因此,它希望通過大規模的計劃來協助經濟渡過難關。

但美國央行當時設想的下行趨勢從未出現,現在最糟糕的階段已經過去了。

比如,鮑威爾並不擔心房地產市場的崩潰,這通常是經濟周期的結束。如今消費者的財務狀況較好,銀行的資產負債表也表現不俗。

美聯儲現在也沒有看到十多年前房地產危機期間出現的高風險貸款,因此,美聯儲認為,目前的行業繁榮不會給經濟帶來任何風險。

鮑威爾在過去一年中公開表示,美聯儲將盡其所能來支持經濟發展,他也做到了。

美聯儲首先會做的可能就是“縮減”資產購買支出,也就是阻止資產負債表繼續擴張。

美聯儲堅定地致力於實現國會授意它要達到的“最大就業”和“物價穩定”的目標。

美聯儲目前必須使用的兩大工具是管理利率(基準聯邦基金利率目前接近於零)和擴大資產負債表規模,來助推整個金融體系的流動性。

擴表這點,美聯儲目前的資產購買計劃包括每月購買價值1200億美元的資產,其中800億美元是美國國債,400億美元是抵押貸款證券。

債券和利率成反比關係,當債券價格上漲時,收益率下降;當債券價格下跌時,收益率上升。原理是,通過持續購買這些債券,美聯儲可以在無需調整聯邦基金總體利率的情況下管理利率。

但如果美聯儲不去購買,利率可能會大幅上升。

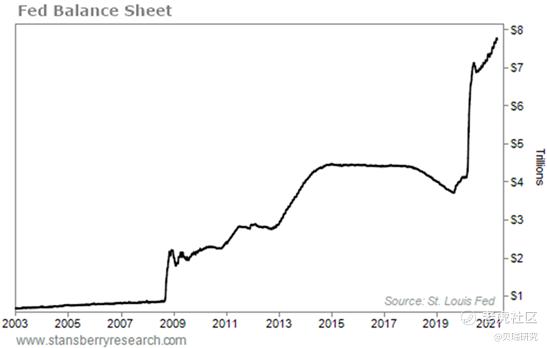

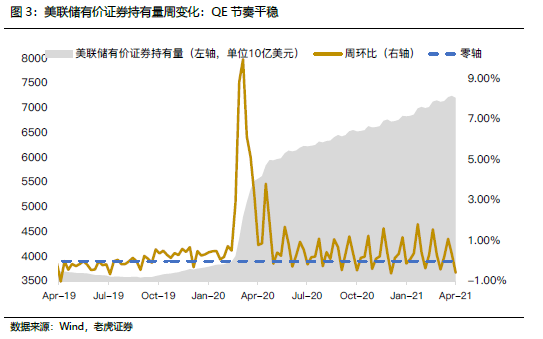

自從疫情措施實施以來,美國央行的資產負債表已在約14個月內從大約4.2萬億美元增長至近7.8萬億美元,這不是一件小事。這就是為什麼當記者在新聞發布會上問鮑威爾是否已經到了聯邦公開市場委員會開始討論縮減資產購買的時候,起初美聯儲主席完全否認,然後耍太極的原因。

美聯儲的資產負債表

美聯儲的資產負債表

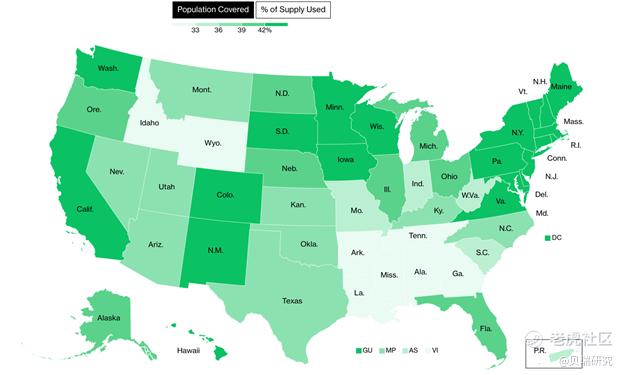

數據的確顯示經濟活動正在恢復,他說,**疫苗進程的推進,正在促進經濟恢復正常。(在2020年底,美國人僅接種了300萬支疫苗。截至近日,大約32%的美國人已經完成了疫苗接種,45%的美國人至少接種了第一劑。)

美國疫苗接種覆蓋圖源:Bloomberg

美國疫苗接種覆蓋圖源:Bloomberg

但是鮑威爾說,未來的疫情形勢誰也說不准,在確定之前美聯儲的政策將保持不變。他表示,美聯儲依然會重點關注經濟發展成果,而不是預測。聯邦公開市場委員會需要更清楚地了解**的實際感染率。

在全民能夠安全地重新開展正常的日常活動之前,經濟還無法完全復甦,美聯儲也不會改變政策路線。

圖注:圖片源自網絡,版權屬原作者

圖注:圖片源自網絡,版權屬原作者

但是,正如在前文提到的,鮑威爾在新聞發布會上承認了縮減購債規模的可能性,但這個信息媒體沒有解讀出來。

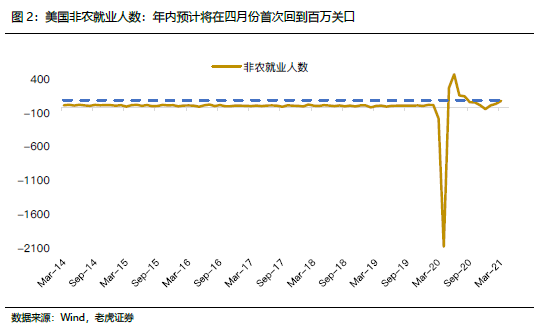

鮑威爾說,美聯儲希望看到增加更多就業機會,比如3月份就新增了100萬個就業機會,他希望接下來的幾個月也能像3月份那樣。如果能實現這點,美國央行離實現目標也會更近一步。

屆時,聯邦公開市場委員會將會開始討論撤銷其寬鬆貨幣政策。

預測未來,用簡單的排除法,回顧歷史,這意味著首先是減少資產購買,而不是提高利率(美國央行通常採取這個措施來對抗通脹或為經濟“降溫”)。

美聯儲對美國經濟的貨幣支持政策不會馬上失效,甚至在未來幾週內也不會失效,目前的寬鬆貨幣政策可能會持續到秋季,直到出現美聯儲想看到的就業數據。

但如果未來幾個月就業增長和其它經濟指標持續走強,美聯儲或會在7月或8月左右開始考慮改變貨幣政策。

在懷俄明州傑克遜霍爾舉行的堪薩斯城聯邦儲備銀行(Kansas City Fed)年度經濟研討會(每年8月舉行)可能是進行貨幣政策調整的最佳時機。

這表示,現在可以看到兩項“救市”措施被“撤回”。此前分析師們曾指出:

(1)美聯儲正在返還美國財政部去年春天提出的2020年經濟刺激計劃中剩餘的資金。

(2)此外,最近美聯儲還讓輔助槓桿率(SLR)豁免到期。SLR是商業銀行必須持有的最低流動資金數額。2020年4月,美國央行估計,銀行暫時的SLR豁免到期將產生1.6萬億美元的槓桿貸款力。現在,美聯儲正在回籠銀行系統外的額外流動性。

這意味著美聯儲現在只有兩種工具來支持經濟發展,就是上文談到的兩種:資產購買和低利率。

這是大多數人沒有考慮到的,隨著經濟回升至(也可能高於)疫情暴發前的水平,美聯儲會越來越想重整自己的武器來應對下一次經濟衰退。

鮑威爾說,在疫情最嚴重的時候,最終目標將是再次加息,同時對未來數年的利率也做出接近於零的預測。

貝瑞研究分析師C. Scott Garliss認為,這一切都揭示了在未來幾個月,美聯儲將首先停止買入新債券,而不是在當前持有的債券到期時將資金再投資。最終也會再次加息。

正如前文所說的,美國經濟正在增長,而且它還有進一步增長的潛力。

但在某種程度上,經濟將不得不進行自我調節。

出現這種情況後,我認為投資者們應該為這輪獲利回吐做好準備,尤其是來自華爾街的獲利回吐,因為輕鬆賺錢的局面即將結束。

果真如此的話,拋售可能會對那些亢奮的交易者產生意想不到的影響,他們自去年3月以來一直享受著令人難以置信的牛市行情。

也就是說,美聯儲的下一波動作能達到現在的“融漲”的頂峰嗎?正如Steve博士預計的在今年晚些時候將出現頂峰那般。這個概率還是挺大的,鑑於融漲正進入它的下一個階段,所以讀者可以多關注Steve博士最新更新的內容。

正如他所說,我們現在正處於一個風險巨大、回報豐厚的時代,要想減少投資失誤,投資者就要知道該持有什麼,該遠離什麼資產。如果你一直關注貝瑞,你就知道我們在說什麼。

因此,我們會繼續密切關注美聯儲在2021年下半年的講話,因為美國央行能帶來美好時光,也能帶走它們。

什麼時候會變天?歡迎關注貝瑞研究(原文節錄),獲取美聯儲政策持續解讀。

市場是由做市商和零售交易者這兩個參與者組成的,做市商是銀行和大金融機構,這些參與者是市場中最活躍的參與者,他們控制和操.縱市場,並隨時隨地推動價格。

通過識別銀行和大機構的交易方式,我們可以跟隨他們的足蹟的賺錢。如果你不知道市場如何運作,那麼你將永遠找不到能持續獲利的方法。

文章有點長,可以看視頻。Play Video

如果我是機構投資者,要想做一支股票,首先我會經過大量的篩選,研究很多股的基本面,然後篩選出一定範圍的幾隻股票,找到一支大小合適,有故事和炒作空間的股票。

然後跟公司高級管理層接洽,找到願意配合的公司,最後開始擇機建倉。如何配合呢? 就是在我吸酬時,在財報時盡量將業績放平,或者適當隱藏利潤,這一點公司很容易做到,只要對報表進行適當調整就行了,例如,將某些損益一個季度提完,使報表看上去虧損;或者將後面數年的費用半年攤完,因為攤銷和預收款之類的項目非常容易調整。

經過一些調整後,使得公司財報並不引人注目,甚至讓你對這家公司喪失信心,懷疑其成長性。這樣就可以避免在砸盤過程中讓一些重視基本面價值投資的投資者入場。

01

砸盤階段

在吸籌之前,我肯定是要進一些籌碼的,也不用多,因為這些籌碼主要用來砸盤的。怎麼收集這些砸盤的籌碼?我不會每天慢慢去收集,因為這樣會使股票天天上漲,給人造成一種這票趨勢不錯啊的感覺,還能漲,反而難以收到足夠的籌碼,還容易被散戶搶酬,使自己收集成本提高。比如來一個一天暴漲10%,20%,很多獲利盤就出逃了。又或者在市場製作很多陷阱,誘導散戶做空,通過砸盤來獲得足夠的低成本籌碼。

第二天來個低開。為什麼要低開而不高開,因為我昨天收集的籌碼並不准備獲利,而且要讓昨天追風進去的短線籌碼幫我砸盤。在這個下跌途中,我將逐步用單托底,因為我要形成自己的底倉。

經過幾天的連續下跌,有些割肉的籌碼就會回補自己的倉位,這時候我不能讓他們回補,我必須迅速的吃上去讓他們追風,當形成追風盤時,我將在底部的部分籌碼高拋,一是為了降低成本,二是騰出資金,然後再迅速的砸下去。同樣的,我會邊托邊砸,這樣一來我就會得到更多價格更低的籌碼。

砸盤過程中,一些套牢睡眠戶策略的投資者很讓我心煩,怎麼辦呢?比如說一個20塊的股票,某一天直接猝不及防的跌到14塊錢,散戶覺得已經損失了30%了,不願意走。隨後,繼續一路下跌,10塊,8塊,只能繼續拿,走了不划算。

那我就直接砸到3塊錢。然後呢,有一天突然拉回到6塊錢,這個時候,很多人覺得翻倍了,裡面獲利盤很多,自己再不跑就又要套在裡面了,就乖乖的交出了手裡的籌碼。

散戶是不知道哪裡是底的,當跌到很低位時,基本上就沒人和我搶籌碼了,因為在這個下跌途中,我通過不斷的高拋低吸,不斷的大幅度振盪,將大部分抄底的,搶反彈的都套在下跌途中,或者將他們虧損怠盡,使其不敢在來涉足這個股票,這時候我的目的就達到了。

而公司長時間的業績沒有任何起色,使大部分散戶感到恐懼驚慌,高位籌碼就會不斷的掉落,我就可以在底部橫盤當中不斷的高拋低吸來收集籌碼,這個可能需要較長時間,關鍵看頂部籌碼掉落程度而定,如果高位籌碼長時間的不鬆動,那我就不會去拉這隻股票。

當籌碼收集足夠多時,公司的業績也會轉好了,因為在我收集籌碼當中,公司將後面幾年能想的出來的損益,或者費用都在那一年半載中攤完了,後面的報表當然好看。這時候我拉起來毫不費力,也無需多大成本。當這個市場裡其他人看到這個股原來這麼優秀,必然跟風者眾,我就在這這當中逐步減倉。

考慮的問題

當然,操.縱股票不能被證監會發現,美國的證監會證券法規條款很嚴格,比如一個公司的高層買入或賣出,都是要向SEC提交報告。所以呢要考慮多開一下賬戶,或者幾個基金抱團大作戰。這樣以後有的時候也可以倒買倒賣做出成交量來給散戶看。

這些年,證監會也在不斷打擊各種內幕交易和股票操.縱,包括利用多個賬戶共同操.縱同一隻股,利用資金優勢進行大額頻繁虛假交易等,罰沒了不少資金。

還要考慮,如果我們拉升的時候,和我合作的高層或其他基金看到利潤可觀,結果大量拋出籌碼,那我們就慘了,必然會虧本出局,在做之前就必需先和他們溝通好,而且還要了解他們手上的流通盤是多少,拋售意向如何,這就是大小非問題。

還有就是大盤狀況,跟風的多不多,社會上的存量資金足不足,就像現在這樣,大部分散戶或者大戶都被大宰一刀,這時候就不適宜做股票,你拉人家賣,結果把自己套在裡面。

那現在最適宜的就是砸股票。砸多少為適宜?根據大盤狀況,每天操盤必需跟著大盤走,當大盤大跌時,必需深砸下去,這時候成本很低,只要用少量籌碼將關鍵點位砸開即可,會有止損盤幫你接著砸下去。但是尾盤必需進一些籌碼,防止第二天大盤走低或者走高,有一定量籌碼就好靈活掌握。

要在操盤時盯著指標股。指標股就是每個行業裡面的大哥,負責領漲領跌。為什麼要盯著指標股去做?關鍵就在於成本,隨著大盤波動,你的成本最低,指標股跌時,你也跌,所用砸盤籌碼量最少,因為沒有多少人敢買,可以深砸。

當大盤漲時你去拉,同樣無須買多少,只要將關鍵點位的籌碼買掉即可,有人會將股價推上去,到一定高點,你還可以將低位進的籌碼出掉一些,這樣可以騰出一點資金做一點差價。所以,我們看到的股市局面就是要漲一起漲,要跌大家都去跌。

02

吸籌階段

砸到合適的價格,接著要做的就是吸籌,常見的是橫盤吸籌法主要通過長期的箱體橫盤方式,慢慢磨掉散戶的耐心,讓沒有耐心的短線投資者出局。

主力是很有耐心的,但是散戶呢,在其他熱門股大漲的時候$特斯拉(TSLA)$ ,他手裡的股票一動不動,幾個月裡面再來幾個大波動,他能拿住或者堅持住嗎?一般來說,橫有多長,豎有多高。 $Palantir Technologies Inc.(PLTR)$ $蔚來(NIO)$

對於日後非常有炒作題材和空間或者說行業龍頭股,那麼也只能用緩慢爬升型來建倉。一般緩慢性拉升的個股持續性比較好,業績持續增長良好,這種股往往是長線慢牛股。只能在拉升的過程中邊拉邊洗盤,走勢上呈現進二退一緩慢穩健趨勢。

03

試盤階段

吸籌過程中,經常看到技術面裡的長上影K線,也叫做試盤,就是主力測試上方拋壓以及自己對自己控盤信心的測試,如果籌碼不夠,繼續收集。

股價在上漲週期,一部分人建倉比較早,那麼他持有一段時間,發現漲了50%,他會害怕,這時候一個洗盤就會把信心和持倉不堅定的散戶洗出去。新進來的人成本較高,鎖倉效果更好。

有些個股走勢我行我素、獨來獨往,走出獨立的行情。通常,這種情況就表明個股的籌碼基本上已經被主力控股,並且完成了建倉工作。

如果差不多了,那就破位洗一下盤準備放消息可以拉升了。

04

拉升出貨

在拉升出貨階段,基本面你愛配合不配合,反正這個盤子聽我的,因為我手裡已經有了大量的籌碼。

在股市中的人分好幾種,趨勢投資者,套牢後不理不睬者,技術派,基本面派,長線客,短線炒家等等。

我要在這個股票裡做莊,這些人我都要面對,盡量的讓他們在我控制的這個股票裡少賺或者割肉而去,這時候我就要用很多辦法來對付,因為他們賺多了,意味著我就賺少了,他們不割肉,我就賺不到錢。

對趨勢投資者,我沒什麼好辦法,只能將他們看做鎖倉的一員;但對其他人,我平時的吃喝玩樂就全靠他們了。我一般最喜歡套牢後不理不睬的,這些人把錢交給我後幫我鎖定了大部分籌碼,使我在底位有充足的資金縱橫馳騁。

基本面派也是我喜歡的第二位,因為當我將股價拉高後他們基本就接手了,企業的基本面在我拉高股價後變得非常亮麗,他們就會來接盤;等他們接完後公司基本面就發生改變,他們在低位就將籌碼再還給我。

技術派一般短線較多,喜歡做波段,這裡的人有自認為技術高明的,什麼KDJ金叉、死叉,什麼MACD、CR、量價關係,費波納奇黃金分割位,艾略特的波浪理論,還有江恩曲線等等,但我做股票一般不看這個,我一般只盯著今天我下多少單,在某些價位進來多少單,大一些的戶頭在什麼價位進出。這個對我來說非常關鍵,因為這決定了第二天該如何操作,有時候需要對他們安撫,讓他們幫忙將股票在手上多留幾天,以使活動籌碼減少。

但有時候就必須讓他們出局,特別是短線客,當今天發現短線游資進來多了,第二天不管怎樣都要將他們殺出局,哪怕逆大盤而動。

這裡解釋一下為什麼要猛殺游資。其實這關乎自己的短期收益,因為短線客和游資的錢最好賺,他們持籌碼的時間短,可以使我非常短的時間裡獲利。

例如套牢盤,你只能一次性的賺他一下,他然後就不動了,你就拿他一點辦法都沒有,這中間有時候長達幾年,在這幾年裡我可是要吃要喝的;基本面派也使我獲利不多,因為他們的利潤我還要和公司均分。但短線客和游資就不同了,我在一個波段中就可以獲利豐厚。

那怎麼做呢?這時候技術指標就要開始走好,技術派的人一看技術指標,一般都容易被誘惑進來,這中間我就邊拉邊賣,需要控制的就是在頂背離之前將籌碼交他們手中,使他們看上去技術指標仍然沒有到頂,股價還可以漲得更高。

這時候第二天來個衝高回落,然後第三天猛然下跌,他們基本上就開始交槍了,不用我來,股價就下去了,這中間自然我設定好價位來撿果實,對游資更是這樣,上半段我來拉,游資一看股價看漲,立即蜂擁而來,那下半段我就將部分籌碼交給他們。

第二天我來個低開低走,游資一看勢頭不對,立即出逃,這時候我就要看出逃數量,併計算自己的成果,如果出逃數量足夠多,那我下午就拉起,因為大部分短線客都走了,我就不需要支付多少利潤出去,很容易將股價拉起來,而我在這兩天來回的差價最少是賺交易額的3%左右。

在從建倉、拉升、出貨等環節會進行不斷的洗盤,培養散戶的慣性思維,當每次洗盤下跌後會迎來更大的漲幅,幾次後散戶漸漸會認為每次下跌都是抄底買入的絕佳時機。

狼來了開始幾次有人相信而被我嚇出,當多幾次後散戶由於前幾次上當而不再相信,反而成下跌狼來了之際買入,這時往往狼可能真的來了。祝你成功培養出接盤者,而趁機高位兌現離去,留下貪婪的散戶站崗。一個股票主力出完貨,沒有人買,沒有大單接,一般都是連續崩盤下跌的走勢。

很多人的疑問是:為什麼我一賣就漲,一買就跌啊? 是不是莊家在盯著我?有的時候我們可以換位思考,為什麼主力要這樣控盤,故意拉升或者不讓一個股票漲呢?

並不是所有股票的漲跌都是莊家在控制,股票的漲跌受到多重因素的影響,既受到宏觀經濟影響,還受到行業趨勢影響,以及公司自身基本面變化影響和短期利好利空的影響。莊家也不是“股神”,有時候莊家自己也會被埋沒。

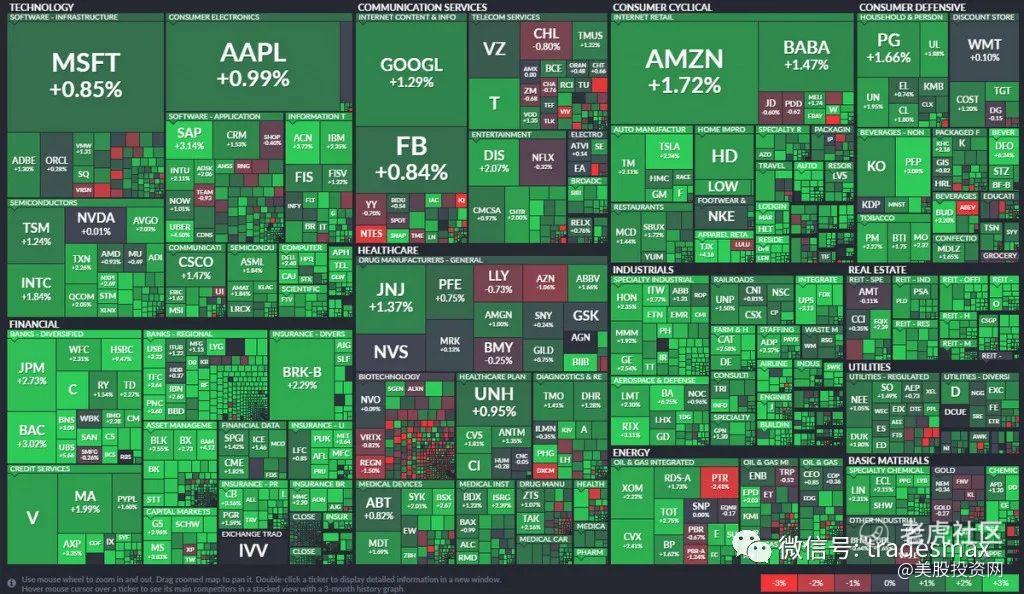

一、財報季:盈利大超預期,美債收益回落,科技領跑市場

美股一季報披露進程過半(60%),超預期成為這個季度的關鍵詞。截至上週,標普500成分股的盈利增長已經達到45.8%,大幅超出季報前的23.8%。從成分股來看,有86%的成分股盈利高於預期,也大幅超出過去五年74%的平均水平。

值得一提的是,4月份也是截至目前,美股今年漲幅最大的月份(5%+),這也印證了我們在四月初《美股盈利復甦風頭正勁,預跑行情或才剛剛開始》20210405中提出的,低基數還有復蘇預期下,主要成分股業績預跑行情或才剛剛開始的判斷。$標普500(.SPX)$ 往前看,Q2隨著美國疫苗接種加速推進、疫情限制措施逐漸解除,結合1.9萬億美元財政刺激效果的釋放,都有望推動上半年美國經濟和企業盈利整體保持修復的趨勢。但季報預跑行情,隨著季報漸進高峰近期已經開始放緩。$納斯達克(.IXIC)$

往前看,Q2隨著美國疫苗接種加速推進、疫情限制措施逐漸解除,結合1.9萬億美元財政刺激效果的釋放,都有望推動上半年美國經濟和企業盈利整體保持修復的趨勢。但季報預跑行情,隨著季報漸進高峰近期已經開始放緩。$納斯達克(.IXIC)$

二、未來美股行情將如何演繹?

2月初的時候,美債引發的對美股泡沫的猜測牽動市場,不過我們從這段時間美債收益率的下行,還有盈利的上調,至少顯示這輪美股的上漲,並沒有沿著泡沫化的方向,實際上,如果我們觀察PE,也可以看出來美股的估值並沒有大幅變化。在盈利大幅上調後,美聯儲寬鬆節奏的問題,可能會是市場接下來會關心的話題。包括,就業持續復甦、通脹壓力超預期回升可能會迫使美聯儲提前干預市場?美聯儲未來縮減購債規模的時間窗口又在哪裡?

首先,從歷史經驗來看,QE的節奏(流動性)和市場表現彼此不存在明顯滯後性。 其次,近兩週的美聯儲擴表進度看,QE購債進度相對平穩。

其次,近兩週的美聯儲擴表進度看,QE購債進度相對平穩。

值得一提的是,雖然通脹滯後於就業市場數據,但通脹影響更多的是加息步伐,眼下更重要的是對就業市場的觀測,這部分業至少需要一個季度的觀察時間。這也是我們認為至少上半年美股仍然具備較強投資性價比的主要原因。

值得一提的是,雖然通脹滯後於就業市場數據,但通脹影響更多的是加息步伐,眼下更重要的是對就業市場的觀測,這部分業至少需要一個季度的觀察時間。這也是我們認為至少上半年美股仍然具備較強投資性價比的主要原因。

三、美聯儲4月以來表態偏鴿,但已提前釋放QE縮減信號,我們預計該窗口最快在下半年

美聯儲4月以來的表態總體偏鴿,認為現在談貨幣政策退出依然過早。鮑威爾不僅強調了目前經濟的修復是不均衡的,還首次明確了縮減QE的前提條件為“連續數月增加百萬級就業崗位”。不過這也意味著,美聯儲正提前釋放縮減QE的信號,即:”這輪QE拐點對標的是就業市場全面修復。”

需要注意的是,3月份非農就業崗位為91.6萬,本週將公佈四月份非農數據,市場預計將超過百萬。儘管歷史上非農數據本身由於較強的波動性,單季的數據可能很難作為趨勢性的參考。但可以預見的是,隨著非農就業數據的走強,通脹的升溫(一般通脹較就業滯後數月),削減QE規模的預期也會遞進,這幾乎意味著下半年購債規模收緊的可能性在加大。 另一方面,聖路易斯聯儲主席詹姆斯·布拉德(James Bullard)表示,75%的美國人接種疫苗是疫情即將結束的信號,這也被認為是美聯儲考慮縮減債券購買計劃的必要條件。考慮當前每天300萬劑左右的疫苗接種速度,以及2.3億劑的總接種,美國全面免疫的時間窗口可能在今天夏天(年中)就會實現,加上美聯儲對“數月”的模糊描述,市場也普遍認為寬鬆收緊、傳遞減量信號的預期更有可能會在四季度。

另一方面,聖路易斯聯儲主席詹姆斯·布拉德(James Bullard)表示,75%的美國人接種疫苗是疫情即將結束的信號,這也被認為是美聯儲考慮縮減債券購買計劃的必要條件。考慮當前每天300萬劑左右的疫苗接種速度,以及2.3億劑的總接種,美國全面免疫的時間窗口可能在今天夏天(年中)就會實現,加上美聯儲對“數月”的模糊描述,市場也普遍認為寬鬆收緊、傳遞減量信號的預期更有可能會在四季度。

除此之外,未來美債利率再度上行的催化劑可能來自年中以後群體免疫的達成、或者基建投資的更多的進展。$道瓊斯(.DJI)$ $標普500波動率指數(VIX)$

本週進入第一季度美股財報Annual Report披露高峰期,有超過1200家公司公佈業績,其中包括140家標普500指數成員。到本週末,我們將看到88%的公司第一季度業績結果。值得關注的公司有$優步(UBER)$ 、$Lyft, Inc.(LYFT)$、$Beyond Meat, Inc.(BYND)$、$Square, Inc(SQ)$、$Roku Inc(ROKU)$、$安德瑪公司C類股(UA)$、$動視暴雪(ATVI)$、$PayPal(PYPL)$。

在已公佈的302家標普500成分股公司當中,總盈利比去年同期增長51.1%,收入增長了8.3%,其中86.1%的公司超過了EPS,77.8%的公司超過了收入預期。 週二盤前|安德瑪- $(UAA)$

週二盤前|安德瑪- $(UAA)$

安德瑪業績可能會繼續改善,市場預期第一季度營收同比增長20%,得益於與去年同期的比較、運動服的熱銷和刺激計劃帶來的更多購物。

2021年,隨著團隊運動的恢復和新平台的推出,這將成為年本年度安德瑪銷售增長的重要催化劑,在線收入增速繼續快於總收入增長。

鑑於安德瑪在中國的市場份額較低,亞太地區僅佔該品牌銷售額的14%,我們預計近期中國的抵制活動不會對安德瑪的銷售產生重大影響。

週二盤後| Lyft- $(LYFT)$

根據SensorTower的數據,Lyft今年3月App下載量出現連續增長,表明公司的出行業務加快復甦。

Lyft可能利用補貼來增加司機的供應數量,相應的抽佣率可能會略有下降,美國經濟活動的恢復將支持未來幾個季度每名活躍用戶的收入增長。

Lyft專注於美國和加拿大的拼車業務,再加上與保險和營銷相關的成本優化,這可能使其相對於對手Uber處於更有利的位置,我們判斷Lyft將更快實現Ebitda盈利。

週二盤後| 動視暴雪- $(ATVI)$

受《使命召喚:戰區》以及《使命召喚》移動版持續增長的推動,動視暴雪第一季度的遊戲收入增長依然強勁,預計增速接近20%。

不過,公司第二季度業績指引不樂觀,遊戲發布空缺可能導致當季收入出現下滑。但隨著《暗黑破壞神》的發布和《使命召喚:移動版》的持續滲透,預計最快在三季度才會現反彈。

週三盤後| Uber- $(UBER)$

本季度,Uber外賣配送業務表現出色,有望推動第一季度的總訂單量超過180億美元的市場預期,不過最近全球疫情確診病例的激增給出行業務的複蘇帶來很大壓力。

Q2-Q4都將面臨同期艱難的比較,第一季度三位數的增長將是年內最高。受益於訂單規模的增長和更好的運營執行,該公司的抽佣率可能會改善。關於管理層利用激勵措施來增加司機數量的評論,可能成為業績電話會議的重點。

此外,雖然公司剝離ATG業務部門有助於減少每月的現金消耗,但公司可能再度剝離獨立的貨運業務以進一步節省成本。

週四盤後| Beyond Meat – $(BYND)$

根據彭博社的共識,第一季度收入同比增長51%,預計淨虧損1120萬美元。

餐飲服務行業持續疲軟,復甦還需時間,加之公司還處於擴張期,投資力度不減,Beyond Meat的營收和利潤在第一季度仍然承壓。

長期來看,零售領域前景向好,家庭普及率和重複購買率不斷上升,以及新產品和新配方的推出(包括即將推出的新版Beyond Burger和替代雞肉產品),這些有助於提升消費者的參與度。

Peloton將於5月6日週四盤後公佈2021財報三季度財報。

去年疫情帶火了居家概念股,智能家庭健身行業龍頭$Peloton Interactive, Inc.(PTON)$市值也水漲船高,市值較疫情時期的低點翻了近5倍,達289億美元。從商業模式來看,國內的Keep與Peloton經營思路最為接近,Peloton與Keep都是先憑藉線上豐富的健身課程成為了國內互聯網健身平台第一流量入口後逐步開始延展業務,發布硬件產品及會員訂閱服務等以實現流量變現。

投資要點

歐美健身行業高滲透率。作為全球健身行業最發達的國家之一,健身文化已經深入成美國人的生活方式,背靠這個高度成熟的健身市場,Peloton這樣的健身科技類公司通過線上賦能,提供了一種全新的健身方式,並且形成了一個相對比較成功的商業模式。

硬件+軟件,打造運動健身閉環。Peloton商業模式核心在於通過對線上健身課程的打造引流,且多數是接受度更高的直播形式,能夠形成很好的互動和反饋,再以此搭售如手套、健身墊等運動周邊配飾實現營收。公司直至2014年開始才分別推出硬件產品動感單車以及跑步機,並成為公司主要收入來源。

Peloton重新定義了運動場景,創造獨特的高用戶留存率。根據Peloton公告披露,FY2017 -2021Q1互聯健身用戶的月均淨流失率常年維持在小於1%的水平(最近一個季度為0.76%),展現了Peloton在長期吸引用戶的獨特魅力。其中,很大程度受益於軟硬件一體化很好的解決健身消費者的痛點,比如:1)Peloton提供便捷性,沉浸式體驗,多重運動場景;2)互動性、專業性的指導;3)社區氛圍、監督反饋機制;

總結

Peloton的橫空出世為健身用戶很好的為日常健身提供了健身消費者需要的:1)便捷性;2)參與感,互動指導;3)監督、反饋機制等;更重要的是,這些痛點的解決,也進一步增加了用戶的粘性。

我們認為未來值得期待的是,未來隨著5G技術的不斷完善和成熟,相信還會有更加流暢高速的互動場景升級,包括像深化直播、視頻互動在內的場景等等。基於此,歐美家庭智能健身市場將勢必有自己的一席之地,我們認為其滲透率的上升應具備持續性。

如何$0元手續費購買美股Peloton……美股券商Firstrade (第一證券)

風險提示

正文部分

一、“健身界的奈飛:重新定義運動場景

Peloton 成立於2012 年,是一家健身科技公司,公司通過線上直播方式將頂級的健身教練以及自製課程內容傳播給客戶,在與教練實時運動互動的過程中結合社交體驗,滿足用戶隨時可在家開展運動的同時也能享受到社交的樂趣。

從商業模式來看,Peloton與國內的Keep經營思路是最為接近的。兩家都是先憑藉線上豐富的健身課程成為了國內互聯網健身平台第一流量入口,隨後逐步開始延展業務,包括發布硬件產品及會員訂閱服務等以實現流量變現。

目前Peloton坐擁160萬會員,是全球最大的互動健身平台企業,由於率先在健身界成功推行了這種硬件+軟件+內容模式,形成了有一定黏性的閉環系統,因此才被稱為“健身界的蘋果、奈飛”。當然Peloton的成功也離不開已經高度成熟的北美健身市場。中國健身行業數據報告就曾顯示,美國健身人口的滲透率高達20%,大概是中國健身人口滲透率的6倍。 二、Peloton營收模式:硬件+軟件,打造運動健身閉環

二、Peloton營收模式:硬件+軟件,打造運動健身閉環

傳統的健身房更多是一門“3公里”以內的生意,但互聯網健身的出現,則逐漸打破了時間及空間的局限性,使用戶運動前的“阻力”顯著降低。

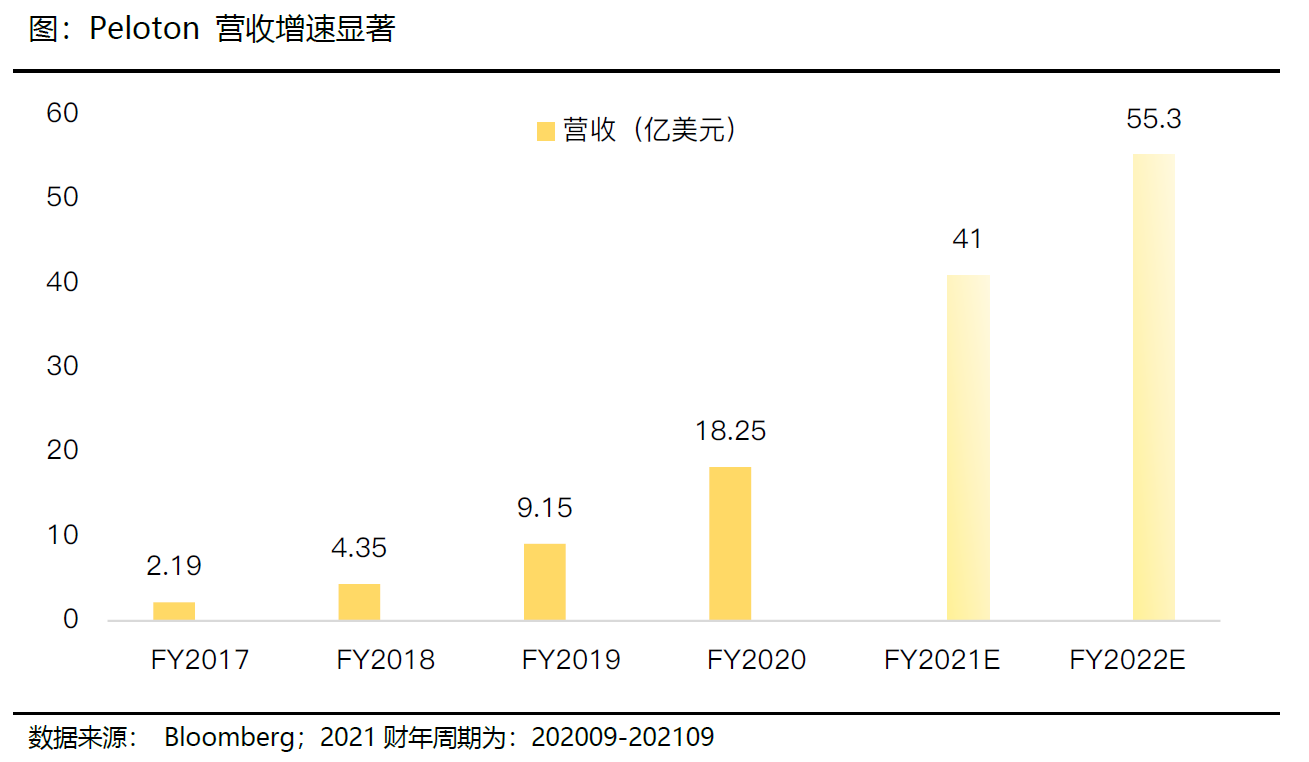

回顧Peloton發展,它的生意並不復雜,主要通過銷售健身硬件產品和內容訂閱收費獲得收益。但其商業模式核心在於通過對線上健身課程的打造引流,且多數是接受度更高的直播形式,能夠形成很好的互動和反饋,再以此搭售如手套、健身墊等運動周邊配飾實現營收。Peloton在創立2年後,才分別推出硬件產品動感單車以及跑步機,並在日後成為Peloton的主要收入來源。 憑藉著獨特的商業模式,Peloton近年來發展亮眼,19財年營收同比增長110.3%,2020財年營收增長達99%。Peloton於2019年9月登陸納斯達克,去年疫情帶火了居家概念股,作為智能家庭健身行業的龍頭,Peloton市值也水漲船高,已較疫情低點翻了近5倍,達289億美元。

憑藉著獨特的商業模式,Peloton近年來發展亮眼,19財年營收同比增長110.3%,2020財年營收增長達99%。Peloton於2019年9月登陸納斯達克,去年疫情帶火了居家概念股,作為智能家庭健身行業的龍頭,Peloton市值也水漲船高,已較疫情低點翻了近5倍,達289億美元。

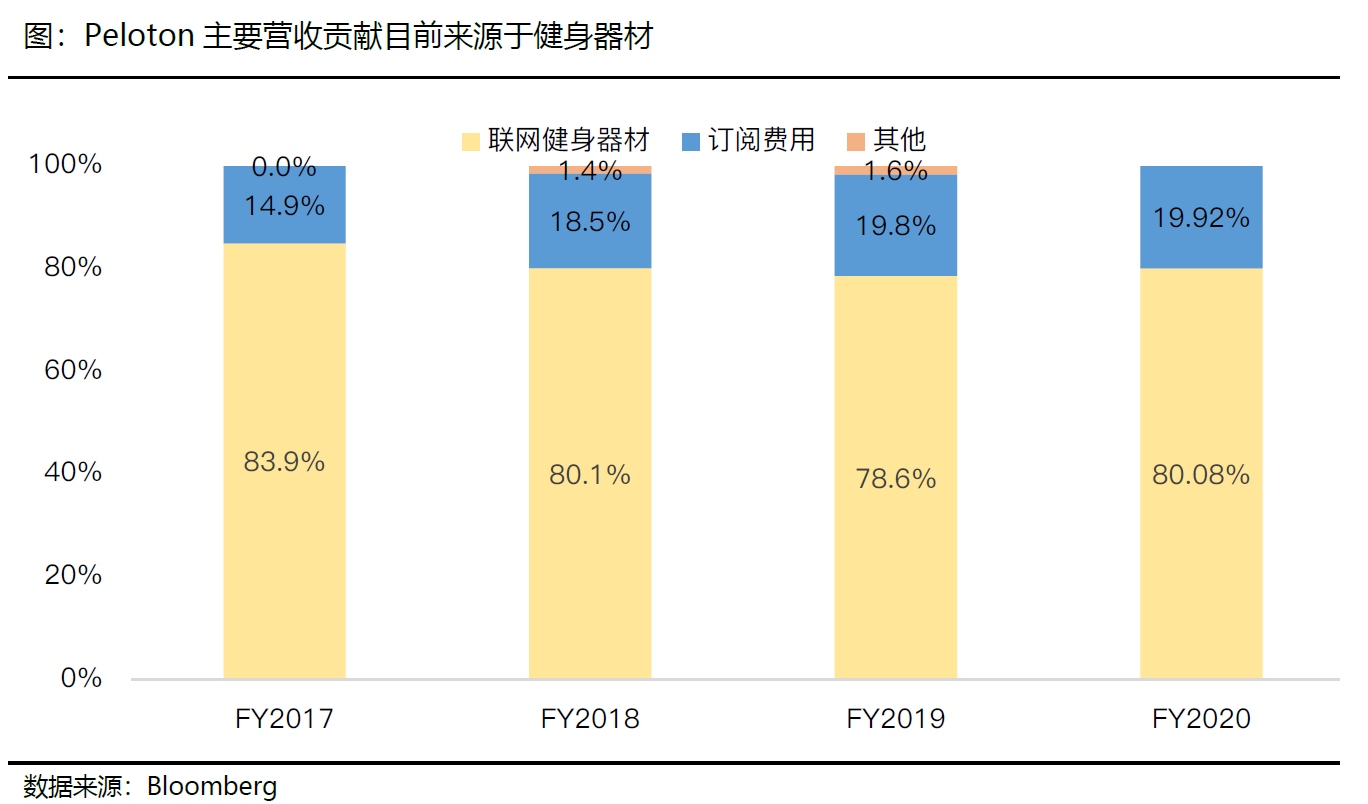

目前,Peloton約80%的營收都來自於健身器材類的產品(硬件及其交付、安裝、保修費用)。從增長來看,作為核心業務的健身器材的增速還在持續攀升,訂閱服務以及其他收入(品牌服裝)也呈100%以上的高增長,公司整體呈現出一個全方位的強勁發展態勢。 2.1)硬件類:健身器材及運動配飾產品

2.1)硬件類:健身器材及運動配飾產品

Peloton旗下的健身器械目前主要有兩款,分別為2014年推出的售價為2245美元的動感單車,以及2018年推出的售價為4295美元的跑步機,均可供用戶在家配合Peloton的線上課程聯網使用;運動配飾主要包括單車鞋、自行車墊、耳塞等運動周邊產品。

作為硬件市場較新的參與者,Peloton跑步機等產品價格與市場上三大健身器材巨頭相比並不低,甚至高於部分品牌的系列產品,這裡面的附加值主要來自於其能夠與軟件服務相連接而產生的溢價。

2.2)軟件:提供付費訂閱課程,再通過健身教練、音樂服務、流媒體渠道破圈

除了健身器械,公司還提供自製視頻流媒體健身課程,每個月的原創視頻課程超過1000個為了獲取這些線上原創課程,用戶需要開通會員訂閱服務。目前公司有兩種訂閱模式:

公司表示數字訂閱是非常行之有效的一種能夠將普通會員引導至購買健身器材的方式。公司通過降低購買壁壘,提高營銷效率,目的在於讓更多的普通會員體驗健身課程後易於轉化為高價值的聯網健身訂閱會員。

聯網健身訂閱是針對擁有Peloton健身器械(動感單車,跑步機)的用戶,購買後可以通過Peloton的健身器材、手機、電視或者平板電腦等設備實時觀看直播的健身課程,並且支持與教練進行實時的溝通交流。且課程種類繁多,每項運動課程還按照健身教練、難度係數、音樂類型及時間段等分類,大幅提升了用戶的選擇性。同時,該訂閱賬戶是可供多人使用的,能夠滿足家庭多人的健身需求。數字訂閱則是針對暫時沒有購買Peloton健身器械,只單獨訂閱健身課程的用戶,

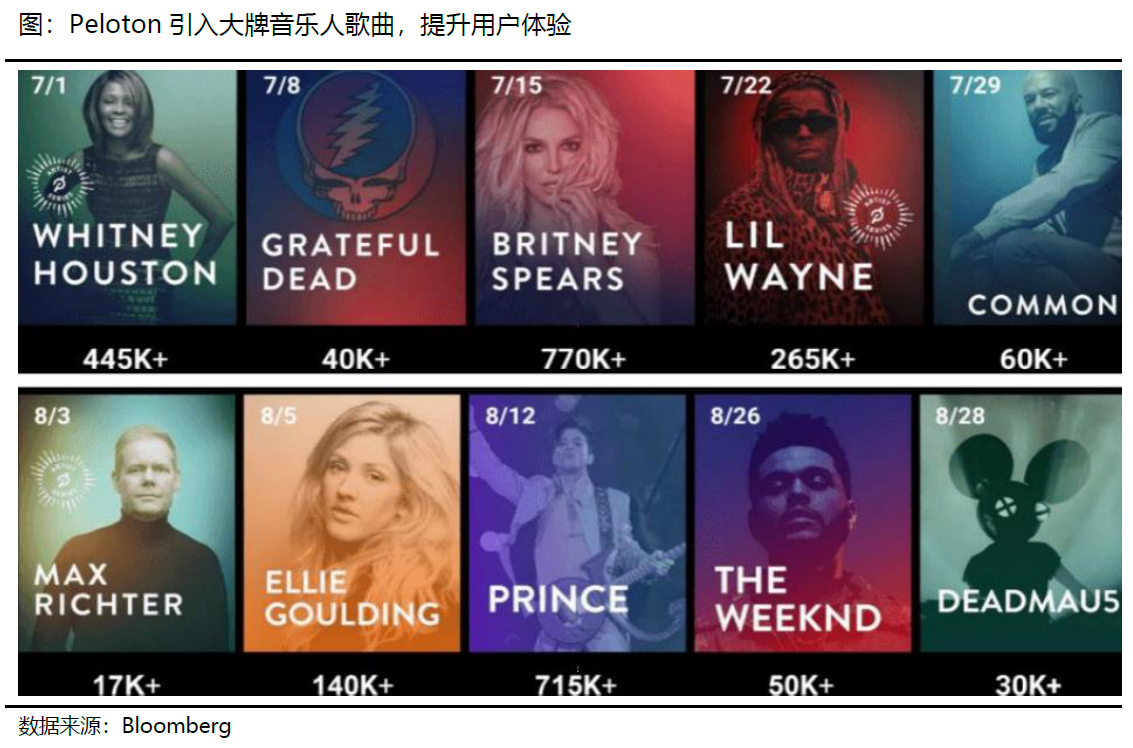

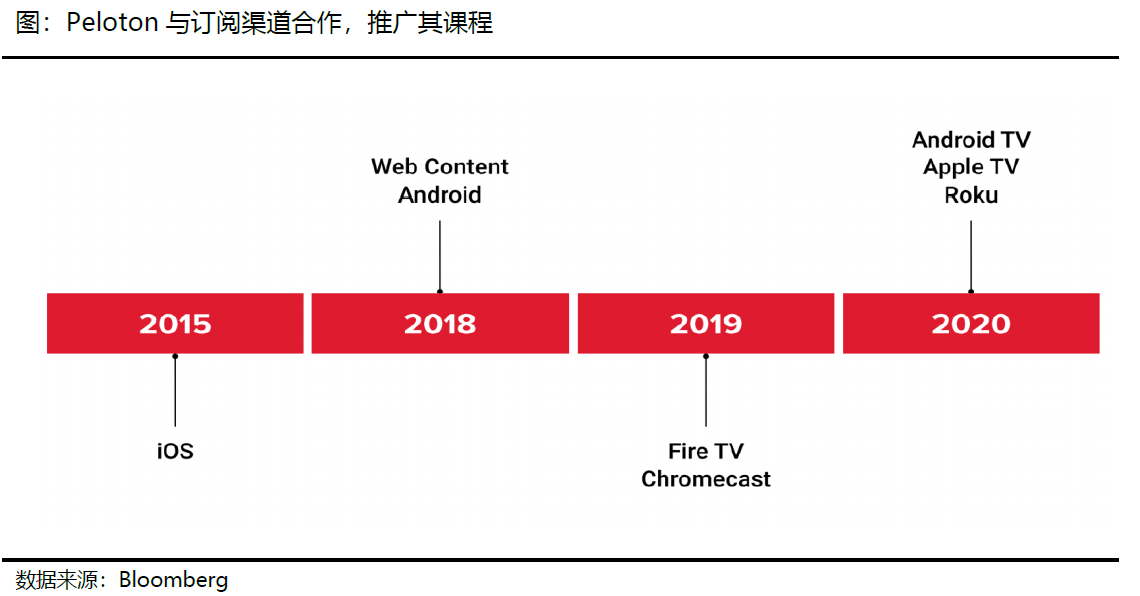

除此之外,公司還與多名音樂KOL合作:Peloton擁有超200萬首歌曲的最大互聯健身音樂庫,通過優質音樂的不斷引入,不僅能夠創造更加沉浸式的運動環境,提升用戶體驗,還有能夠協助營造Peloton“潮流”的形象,增強用戶對品牌的好感。例如,Peloton曾與2020年11月10日宣布與國際音樂巨星碧昂斯開展合作,通過創建系列主題鍛煉課程,借助音樂的力量激勵健身人群。 與多個訂閱渠道合作:Peloton在2020年擴展了用戶獲取訂閱內容的接觸渠道。分別與Android TV,Apple TV和Roku等電視流媒體平台建立了合作關係,使用戶能夠通過手機、ipad等移動終端外的更多渠道接觸到Peloton課程內容。

與多個訂閱渠道合作:Peloton在2020年擴展了用戶獲取訂閱內容的接觸渠道。分別與Android TV,Apple TV和Roku等電視流媒體平台建立了合作關係,使用戶能夠通過手機、ipad等移動終端外的更多渠道接觸到Peloton課程內容。

如何$0元手續費購買美股Peloton……美股券商Firstrade (第一證券) 雖然公司軟件業務的絕對收入額不及硬件,但是其背後的戰略意義卻非常關鍵: “通過硬件與用戶發生綁定,同時通過軟件直播與用戶產生實時互動”。軟件+硬件結合的新商業模式使得用戶不再局限於時間和空間的同時,滿足更加碎片化、輕量化的健身需求。

雖然公司軟件業務的絕對收入額不及硬件,但是其背後的戰略意義卻非常關鍵: “通過硬件與用戶發生綁定,同時通過軟件直播與用戶產生實時互動”。軟件+硬件結合的新商業模式使得用戶不再局限於時間和空間的同時,滿足更加碎片化、輕量化的健身需求。

2.2. Peloton獨特的高用戶留存率

根據Peloton公告披露,FY2017 -2021Q1互聯健身用戶的月均淨流失率常年維持在小於1%的水平(最近一個季度為0.76%),展現了Peloton在長期吸引用戶上的獨特魅力。

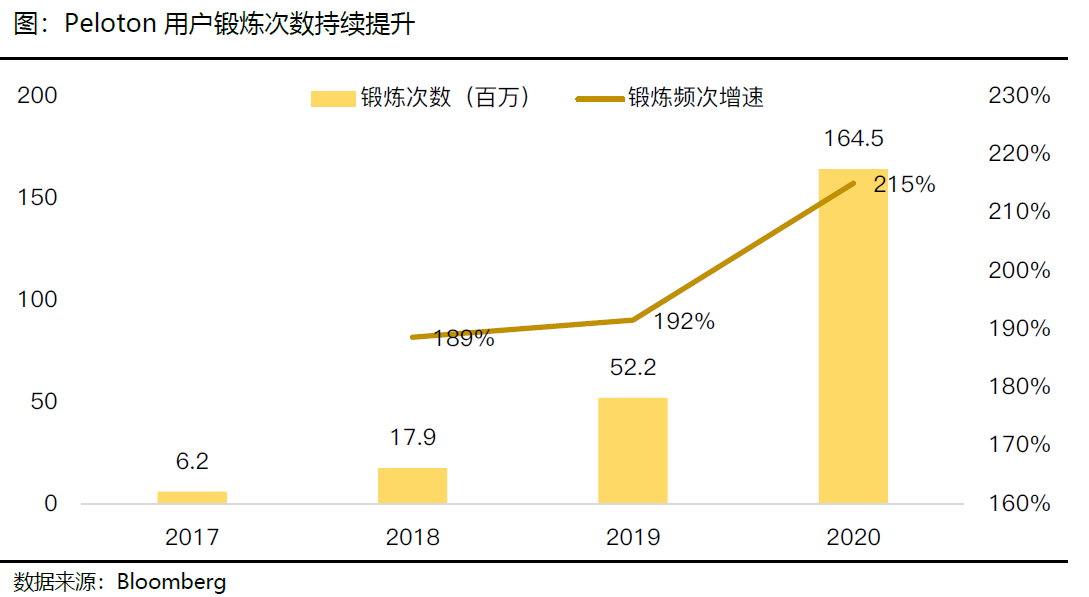

根據財報,公司聯網健身訂閱用戶的鍛煉次數在2019及2020年分別同比增長了192%和215%,顯著高於聯網健身器材訂閱用戶數量的增速,這意味著平均每個賬戶的用戶健身頻次持續提升,也側面證明了客戶黏性在增強,當然這樣的業務表現,除了和疫情居家概念有關。很大程度上也受益於Peloton的軟硬件一體化,很好的解決健身消費者的痛點,比如:1)Peloton提供便捷性,沉浸式體驗,多重運動場景;2)互動性、專業性的指導;3)社區氛圍、監督反饋機制;Peloton打破了過去傳統健身模式的限制,重新定義了上述場景。 當然,為了提升客戶體驗以及進一步推廣品牌,Peloton不斷佈局線下網點,主要擺放健身器材以及品牌服飾以對線下的產品體驗進行補充。

當然,為了提升客戶體驗以及進一步推廣品牌,Peloton不斷佈局線下網點,主要擺放健身器材以及品牌服飾以對線下的產品體驗進行補充。

1)Microstore,面積300平方英尺左右,一般設立於人群密度高的市中心,這類門店佔

線**驗店數量的30%;2)Showroom,面積在1500至2000平方英尺之間,佔總線下門店數量的70%。兩類體驗店都可提供健身器材體驗課程,除此之外,Peloton經常會在Showroom組織客戶活動,以此提高客戶黏性和品牌力。包括,Peloton已逐步在美國部分地區的酒店進行健身器材的鋪設,訂閱用戶可以通過已購賬戶在合作酒店進行健身課程,進一步增加會員的運動場景。

四.Peloton盈利能力

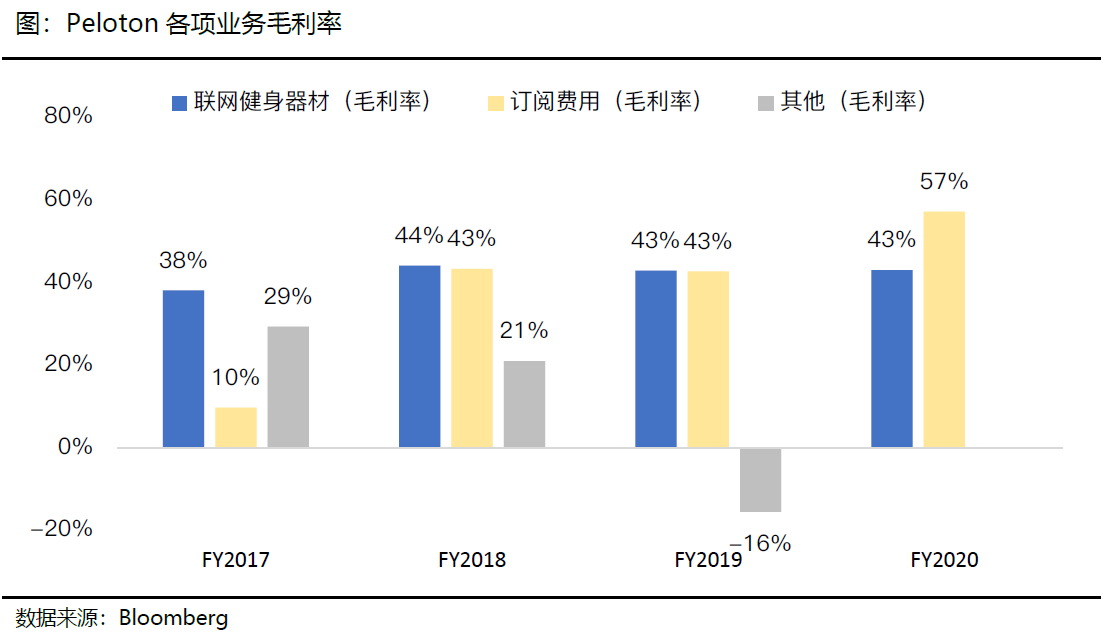

從盈利水平來看,Peloton整體盈利率較高,2019年毛利率高達41.9%。分業務來看,2020年聯網健身器材、訂閱業務以及其他業務毛利率分別為43%、57%,用戶的增加,庫存的減少都幫助公司毛利提升。我們認為未來隨著訂閱用戶的增加,該業務的毛利率將隨著成本邊際遞減而提升。 五、總結:家庭健身市場滲透率上升具備持續性

五、總結:家庭健身市場滲透率上升具備持續性

“智能家庭健身”被此次疫情催生的大契機,Peloton的橫空出世為健身用戶很好的解決了疫情期間健身的:

1)便捷性;2)參與感,互動指導;3)監督、反饋機制等痛點;更重要的是,也進一步增加的用戶的粘性。值得期待的是,未來隨著5G技術的不斷完善成熟,所帶來的是更加流暢高速的互動場景升級,或深化像直播、視頻互動在內的場景,基於此家庭智能健身市場將勢必有自己的一席之地,我們認為其滲透率的上升應具備持續性。

他是一位身居電商領域的程序員,曾在無意之間進入了美港股投資市場,目前的策略是:專注於發掘出成長性高的美股!他和大家一樣,持倉在年後經歷了大幅度回調,這之後他又做了哪些佈局呢?

一起來了解下本期嘉賓@美股發掘的投資思路吧

T:您什麼時候開始接觸美港股的?契機是什麼?

我大約是2017年被朋友帶進股市的,進入股市之前我手裡有一些存款,主要去投資一些貨幣基金等!在無意之間,跟朋友聊到了投資問題,決定進入股市學習!

吸引我的原因是,股市如果操作得當,可以有無限可能。當時作為一個小白糊里糊塗就進了美股市場。

T:看您的簡介信息是:專注於發掘出美股成長性高的股票。如何定義“成長性高”的美股呢?

我覺得主要看三個方面吧:

處於的賽道,必須順應世界潮流,國家政策支持等。

俗話說:風口上的豬都能飛,我們就是要投資未來,比如新能源、流媒體等

公司是否處於高速增長、年復合增長率,用戶的增長、營收增長等

對於高增長的公司,財務盈利可能不會放在首位,但是現金流是一個公司的命脈,公司發布財報現金流也是我關注的一個點!

如果再深入研究的話,可能要考慮公司壁壘,就是所謂的護城河;公司的盈利模式等

T:還記得交易的第一支美股嗎?當時的操作思路是什麼?

我記得特別清楚,我買的第一支股票是阿里巴巴!

當時操作的策略就是只買我認識、了解的,也就是現在所謂的中概股!

T:嗯,也屬於您所在的電商領域!關於拼多多、阿里、京東之間,您更看好誰呢?

看好拼多多!我也體驗了拼多多的農產品,體驗很不錯!加上社區團購這塊,目前第一次梯隊是美團、拼多多。

相信隨著社區團購的佈局成熟,拼多多還將迎來一波高速增長!

阿里巴巴目前的核心業務,天貓的增長放緩,增速一般,一步一步被京東、拼多多蠶食,就電商模塊而言,我更看好拼多多!

T:目前的重倉股有哪些?講講您的持有邏輯吧~

目前持倉的第一大重倉股:主要是美團!$美團-W(03690)$

經過陸續的補倉,美團持倉成本有所上升,截止目前還有接近37%的收益!

第二大重倉股:roku也陸續建倉完成!$Roku Inc(ROKU)$

2021年我繼續看好流媒體賽道、我也將繼續持有Roku,經歷市場的大跌roku目前也來到了安全的位置,隨著市場的回暖,我相信roku將有不錯的表現!

我目前出了很多相關roku的文章分析,大家可以去關註一下!

T:您平時只操作正股嗎?聊聊印象最深刻的成功、失敗案例~

期權領域正在學習了解中,現階段還是只操作正股!

最失敗的當屬CCL遊輪,我在2019年末朋友的推薦下,買入ccl,我當時甚至不知道它是一家遊輪公司,只知道是一家高分紅公司,2020年初下跌,我繼續加倉。後來遇到美股熔斷,賬戶直接腰斬,ccl最高虧損75%。中間一度想退出股市!$嘉年華郵輪(CCL)$

2020年調整策略,長期持有成長股,2020年四月建倉美團,一直持有到現在,中間沒有賣出一股,在估價出現大幅下跌的時候,選擇買入,而不是賣出!目前積累了很多美團的股票!價格也很健康,近幾年也會一直拿下去!

也提醒大家,當你買入一家公司的股票,一定要大概了解這家公司的增長、賽道、財務、盈利模式、競爭等方面。股票投資,一單方向錯了,便是條不歸路!

T:分析一下新能源汽車股今年以來的走勢,以及您最看好誰?

2020年新能源漲幅過大,加上2021年新能源汽車受到芯片短缺的影響,股價上面會收到一些影響。

但是我依然看好特斯拉,特斯拉目前的芯片儲備是比較充分的,這邊影響相對比較小!目前市場不太喜歡持續虧損的公司,我會持續關注蔚來汽車的虧損情況,再做決定;$特斯拉(TSLA)$

2021年比亞迪的刀片電池異軍突起,DMI系列後半年會陸續發力,值得大家關注!雖然2021年不會有去年那麼好的行情,但是我依然會重點關注和配置新能源!$蔚來(NIO)$

T:關於Q1季度您有什麼感想?另外分別做了哪些投資佈局呢?

Q1季度,年前和年後真是截然不同!

記得年前我的賬戶達到了歷史新高,月收益差不多達到了60%!我也從來沒有遇到這麼好的行情!

不過年後成長股殺估值,我賬戶經歷大幅度回調!

回調過後,我繼續佈局新能源、流媒體、芯片等板塊!

T:中概股持續下跌,對此看法是什麼?現在還關注哪些中概股?

目前中概股暴跌,我覺得是因為前段時間漲太多了!現在也算是價值回歸!

我會關註一些增速、反彈更快的公司。比如拼多多,蔚來汽車,百度!值得一提的是,教育收到嚴重殺跌,我會重點關注:好未來!

T:對於2021年市場動盪有什麼看法?您覺得今年有望回歸牛市嗎?

2021年我覺得是挺難掙錢的一年,我覺得這個時候抱緊核心資產,跟好公司做朋友,目前看美股的板塊輪動特別明顯,佈局幾個成長型板塊,耐心持有。

我也經常提醒虎友:減少操作,捂股豐登,對投資有點耐心!

T:平時會通過什麼方式來做美股調研呢?

我主要通過老虎,新浪財經,雅虎,華爾街見聞等一些財經新聞的頻道,閱讀一些公司研報等,以及通過視頻會學習一些財經知識!

T:對於新人虎友,在學習和分析能力上您有什麼建議嗎?

對於新人來說,我建議:盡量買一些自己熟悉的板塊,了解一些的投資的基本知識,比如一個公司的財務分析等!切勿頻繁操作,追漲殺跌。

巴菲特說過:如果你不打算持有10年就不要買入這隻股票!目前看好的股票不需要10年,1年甚至半年就會有不錯的表現!建議新人投資更加耐心一些!

本文聚焦:

1、美股回調、中概股暴跌,這些指數型ETF表現超越大盤

2、通脹預期下,還有什麼穩妥選擇?這7大ETF 不容錯過

3、平均漲幅55%+ETF的長勝秘訣+貝瑞研究TOP 10 ETF分享

免責聲明:本文及內文分享的往期發文的觀點僅供交流,不作為直接的投資建議,如有疑問,歡迎留言。

美東時間3月24日,美股開盤後,筆者所在的不少美股投資者群內討論起中概股大幅下跌的疑惑和恐慌,與此同時來自路透社關於美國證券交易委員會(SEC)發布的通告稱,SEC已通過臨時修正將執行《外國公司責任法案》(HFCA Act)對上市公司信息披露的要求。

圖注:路透社直接發文:美SEC 正在運行讓中國公司退市的法律

圖注:路透社直接發文:美SEC 正在運行讓中國公司退市的法律

根據通告,該法案主要包含兩項內容:1.如果外國公司連續三年未能通過美國公眾公司會計監督委員會(PCAOB)的審計,將被禁止在美國任何交易所上市;2.上市公司需披露自己與該國政府的關係。

更有外媒直指,這是旨在讓“中國公司退市的法律”,隨即,中概股集體重挫,而美三大股指表現穩定。

截圖來源:證券時報,版權屬於原則者

截圖來源:證券時報,版權屬於原則者

這一重磅新聞讓本來就遭遇了納指大幅回撤,科技股回調,又持有中概股的朋友更難受了。有不少網友投資者感慨:“最近還是別買了,真實買啥虧啥!”

上文的截圖來自投資者的真實狀態反應,我們多希望你在該減倉的時候及時抽身,避開近月一系列的“暴擊”。歡迎回顧3月25日發布的《美股已經見頂?四大信號感知“崩盤”即將到來?》

回顧融漲的2020年,你我皆股神,買了就能賺。但到了2021年,又是散戶大戰機構,爆炒那些你可能都遺忘了的股票(他們被極度看空);又是主動型基金大回撤,頭牌基金經理都不香了似的。包括大家蜂擁跟隨,每天都去看一眼倉位變動的“女版巴菲特-ARK”集團基金都在最近大幅回撤。

與此同時,黃金、白銀的避風港功能失靈,沒見它們有大動靜;而一飛沖天、不斷新高的比特幣還著實不敢買一股……

習慣了抱團買股、跟風做熱點,而此時,一切失靈,通脹預期,我該怎麼辦?接下來我該或是大部分投資者的心理訴求。

在這裡,我們覺得有必要在這個時候,和您分享有一批默默地超越大盤的標的—-交易所直接交易的被動型管理基金(ETF)。

首先我們來看自2月16日納指回調以來,幾隻不跌並且還在上升趨勢的ETF:

是的,自2月中旬以來,代表科技股的納斯達克指數100跌幅超12%;同期標普500指數回調6%,並已於3月15日創出新高;而道瓊斯工業平均指數則一路新高,漲幅達3%。因此跟隨道指的ETF以及帶有槓桿的做多道指的ETF表現超出市場。

與此同時,下表為貝瑞研究公開分享過的一些關於道指及標普500指數或小盤股指數的ETF代表,感興趣的小伙伴可以加入收藏。

注:文中相關標的的解析,均可在空間站查詢

注:文中相關標的的解析,均可在空間站查詢

貝瑞研究在日常的投研分享中,會及時梳理和分享各個行業中適宜的ETF機會策略。

自2020年2月以來,貝瑞研究公開分享以及在其《金牌投研私教》專欄中累計分享了近70只ETF, 其中美股大盤指數ETF(11只)、貴金屬領域ETF( 9只)、中國市場ETF (7只)、港股ETF (7只)、科技領域ETF( 7只),能源領域ETF( 5只)、房地產領域ETF (3只)、新興市場ETF( 7只)、生物醫藥科技領域ETF (5只)、消費領域5只,以及其金融領域、工業板塊若干只。

根據統計,其中56只上漲,上漲率為90%。55只上漲的ETF的平均漲幅為29%,12只漲幅大於40%,8只漲幅在50%以上;最大漲幅為97%。

漲幅前十的ETF 榜單如下:

每一次的分享都是根據宏觀市場、行業基本面、以及量化技術信號來提示,並且會反复提示,參看本文的第三部分。

回到本文的主題,由於近期納指回調,三大美股指數漲跌出現分化,在美聯儲繼續大放水,通脹預期下,市場風格或迎來轉換。

上週,美聯儲主席鮑威爾(Jerome Powell)表示,他認為通脹不會超過2.2%,這將是“暫時的”。換言之,美聯儲認為通脹將是溫和的、短暫的;因此,他們至少可以維持低利率政策到2023年底。

簡單地說,美聯儲將不會對抗通脹,而是給它一個自由運行的環境,預期股市和固定收益投資對這種情況的反應會受到影響。

關於對未來通貨膨脹的擔憂,令人不好琢磨的是,通脹率多久會跳得更高?它到底會變得多麼糟糕。

因此,此時此刻,是很好地配置一些順應通脹利好的標的的時機,在下文中貝瑞研究為投資者整理了以下7只ETF,該7只ETF分別覆蓋房地產、金融、能源、黃金、消費、科技、債券領域。貝瑞研究提示,該7只ETF的分享僅供交流,據此操作,買賣盈虧風險自負。

已訂閱貝瑞空間站的朋友請移步《美股金牌投研私教》專欄。

2020年,貝瑞研究依託於北美老牌獨立研究機構,在強大的投研團隊下,精細化優選適合不同市場及不同行業的ETF標的,並且被證明已經取得不錯的成績,在新的一年裡,我們依然期待遵循價值投資的理念,幫助投資者情動、安心、安全的從市場中獲利。

以下是從獲益大盤及各行業的一些歷史標的分享回顧,希望對正在持有,或者未來有興趣持有的投資者提供一些幫助的信息。

2020年,貝瑞曾發布過多期看漲美股的文章,都表明了貝瑞比較看好美股長牛的態度,

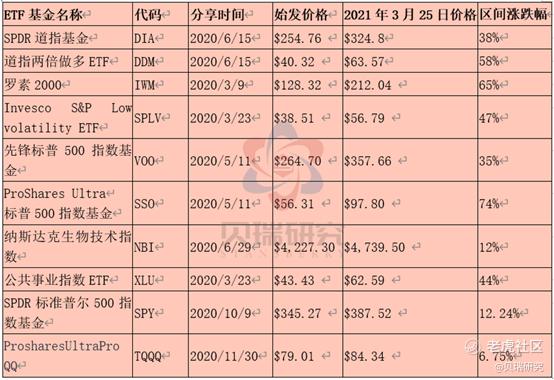

5月11日,貝瑞在《貝瑞Weekly:還在擔心疫情下的經濟負面?金牌分析師告訴你策略和機會在哪》一文中分享了先鋒標普500指數基金(代碼:VOO)$Vanguard S&P 500 ETF(VOO)$ 和ProShares Ultra標普500指數基金(代碼:SSO)$標普500兩倍做多ETF(SSO)$ 均已有不錯的表現:其中先鋒標普500指數基金(代碼:VOO)自2020年5月11日首發文以來,其漲幅達到36%。

同期ProShares Ultra標普500指數基金(代碼:SSO)的漲幅為78%:

期間,在2020年6月29日發布的《量化分析下的美股趨勢+強勢ETF專場|貝瑞Weekly》再次提示了VOO、SOO的機會。

除了考慮關注和把握大盤上漲獲利的機會,貝瑞2020年也曾分享多個領域的ETF機會,並子啊2020年末發布《年終美股八大問:2020年美股回顧及2021年展望》一文中繼續看漲房地產板塊、材料消費品板塊、科技板塊和新興市場板塊。相關板塊標的也都表現不俗。

1、房地產板塊:

2020年5月26日,貝瑞發文《看漲、持有、抄底、拋售潮?跟對節奏不慌張》看好SPDR標準普爾住房建設基金(代碼:XHB),截至目前,XHB已上漲54%:$房屋建築商指數ETF-SPDR(XHB)$

2020年6月1日,貝瑞研究發文《美股市場之兩大反向指標+兩大極端值暗示的行情預期和機會》首次分析看漲iShares美國住房建設基金(代碼:ITB),12月9日,貝瑞研究再發布《美國房價連續上漲103個月關注這只ETF基金》提示ITB的機會,截至目前,ITB其漲幅已達45%。

貝瑞研究的高級分析師Steve Sjuggerud近年來一直非常看好房地產這個市場,結果證明他是對的。相關閱讀,請空間站回顧《美國房地產信心創25年新高,最佳投資時刻或已到來!》,《70%中國千禧一代要買房這只房地產ETF市盈率才僅為6.5%》,《【地產股與基金】美最新房地產市場數據信號》查看完整分析。

2、材料消費品板塊:

2020年6月29日,貝瑞研究發布《量化分析下的美股趨勢+強勢ETF專場》一文,分享看漲消費品指數ETF-SPDR可選消費品(代碼:XLY),截至目前,XLY的漲幅達到了36 %。$消費品指數ETF-SPDR可選消費品(XLY)$

3、科技板塊:

2020年6月29日《量化分析下的美股趨勢+強勢ETF專場》的一文中還分享到高科技指數ETF-SPDR(代碼:XLK),截至目前,XLK的漲幅已達到34%:

4、新興市場機會:

2020年4月20號,貝瑞研究發布《美股4月反彈透露的積極信號以及模糊環境下四大簡單“處方” 》一文,看漲新興市場指數ETF(代碼:EEM),並在9月30日發布《別了美股!?請抓住新興市場正在崛起的10年》再度分析了EEM的機會截至目前,EEM漲幅為65%。

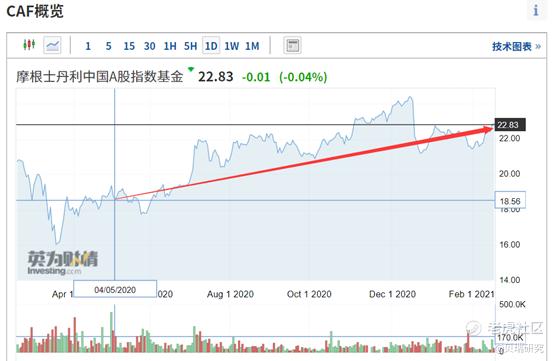

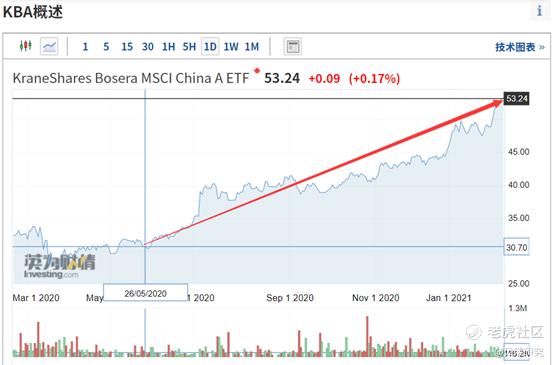

2020年5月4日,貝瑞研究發布《5月行業板塊該看哪兒?終於等到一個感知”觸底”因素的行業!》,提示摩根士丹利中國A股指數基金(代碼:CAF)機會,截至目前,CAF漲幅已達到23%:

2020年5月26日,貝瑞研究發布《中國投資特輯:當美國放棄對中國的投資時,誰輸誰贏?》,文中分析到KraneShares Bosera MSCI China A Fund (代碼:KBA)的機會,截至目前,KBA已上漲75%。

在評估價值時,投資者應該著眼於未來的潛在收益,而不僅僅是過去的業績。

過去一年,疫情打亂了許多企業的節奏。如果你根據去年的表現選擇市盈率較低的股票,你可能忽略了潛在的便宜貨。這是因為,2020年企業業績波折,可能存在過高的市盈率(P/E),看起來不適合買進。

解決這個問題的一個辦法是關注分析師對未來一年預測的遠期市盈率。以遠期市盈率來說,有三支股票看起來很便宜:$CVS健康(CVS)$、$花旗(C)$和$羅傑斯通信(RCI)$。

1. $CVS健康(CVS)$

CVS的預期市盈率不到10倍,可能被低估了。醫療保健精選板塊SPDR基金的典型股票市盈率超過27倍。

2020年,CVS報告持續經營的攤薄每股收益(EPS)為5.47美元,較前一年溫和增長7.7%。然而,就今年而言,該公司預計這一數字可能高達6.22美元,即增長13.7%。公司去年的銷售額為2.687億美元,增長率為4.6%,這歸功於其在醫療福利、零售和長期護理領域的強勁表現——其製藥部門的收入在2020年下降了1.9%。

公司可能迎來一個好年景,因為人們現在可以在29個州的CVS藥店接種**疫苗。這不僅可以為其商店帶來更多的客流量,也有助於加強CVS作為值得信賴的社區藥店的地位。要想與亞馬遜(Amazon)這樣的在線巨頭競爭,公司需要與客戶建立這樣的關係來推動增長。亞馬遜於2020年11月正式啟動了其藥房業務。

CVS提供的店內服務是亞馬遜無法與之競爭的,而這些附加價值可以讓顧客更有動力在那裡購物。公司已經在擴大其門店能力,打算將1500家門店轉變為健康中心,幫助慢性病患者。它的MinuteClinics也可以治療許多常見的疾病。CVS無疑會密切關注亞馬遜向全國員工推出的新服務——亞馬遜關愛(Amazon Care)的表現。

過去12個月,CVS的股價上漲了32%,而標準普爾500指數的漲幅超過70%。然而,CVS也支付2.7%的股息,遠高於投資者通常預期的標準普爾500指數成份股1.5%的股息。這是一隻廉價且被低估的股票,價值導向型投資者今天應該考慮增加其投資組合。

2. $花旗(C)$

另一隻值得考慮的廉價股票是花旗集團(Citigroup)。該股目前的市盈率僅為10.6倍,略高於摩根大通(JPMorgan Chase)和美國銀行(Bank of America),後者的市盈率分別在14倍和15倍左右。過去一年,由於投資者對經濟表現出更樂觀的態度,這三家公司的市值都上漲了70%以上。

1月15日,花旗集團(Citigroup)公佈了第四季度的收益,其銷售額為165億美元,略低於分析師預期的167億美元,但卻超過了收益(每股收益2.08美元,預期1.34美元)。花旗在此期間為信貸損失撥備了15億美元,此舉顯示出對經濟好轉的信心。在前一時期,銀行增加了4.36億美元的儲備。

公司對2021年恢復了樂觀情緒,儘管預計其淨利息收入將下降10億至20億美元,但它表示,今年的“盈利能力將有顯著改善”(主要由於信貸成本下降)。

花旗集團是一支可靠的藍籌股,可能是投資銀行股中比較安全的一支。鑑於經濟形勢看來會有所好轉,特別是如果疫情得到控制,目前已有幾種疫苗可用,且遠期市盈率較低,你不會為花旗集團承擔太大風險。2.8%的股息收益率只會刺激投資者買入並持有股票。

3. $羅傑斯通信(RCI)$

要想進入第三個多元化的行業,投資者應該考慮加拿大電信巨頭羅傑斯。其16倍的預期市盈率是該榜單中最高的,但考慮到標準普爾500指數成份股的平均市盈率約為28倍,這個市盈率也不算過高。

而且,有理由相信,由於公司宣布將以260億加元的價格收購Shaw Communications,其未來的盈利狀況可能會更好。如果交易通過,Rogers將成為加拿大第二大電信公司(加拿大政府可能會進行干預,因為這兩家公司都是該國四大電信供應商之一,收購會影響競爭)。

Shaw Communications在西海岸有強大的影響力,這可以補充羅傑斯通信在東部的主導地位。兩家公司都為數百萬加拿大人提供互聯網和移動服務。Shaw Communications最近才涉足無線業務,於2017年推出Freedom Mobile品牌,截至2020年11月30日,該公司已擁有190萬用戶。Rogers的市場份額和經驗要大得多,可以幫助Shaw Communications的無線業務成長。

最壞的情況是,如果交易沒有通過,投資者仍然可以從羅傑斯通信那裡得到3.3%的可靠派息。過去四年,公司每年的利潤率都達到了10%。在最好的情況下,你最終可能會得到一隻安全的股票,它將有一條新的業務增長途徑,使其成為炙手可熱的購買對象。

$Vizio Holding Corp.(VZIO)$ 富士康投資的智能電視公司

$Alignment Healthcare, Inc.(ALHC)$ 老年人醫保平台

$Cricut, Inc.(CRCT)$ 剃刀銷售模式的手工電商平台

$Diversey Holdings, Ltd.(DSEY)$ 保洁產品方案銷售商

$LAVA Therapeutics NV(LVTX)$ 生物製藥

$Olink Holding AB(OLK)$ 蛋白質診斷試劑平台

$SEMrush Holdings, Inc.(SEMR)$ 雲SEO管理平台

————正文————

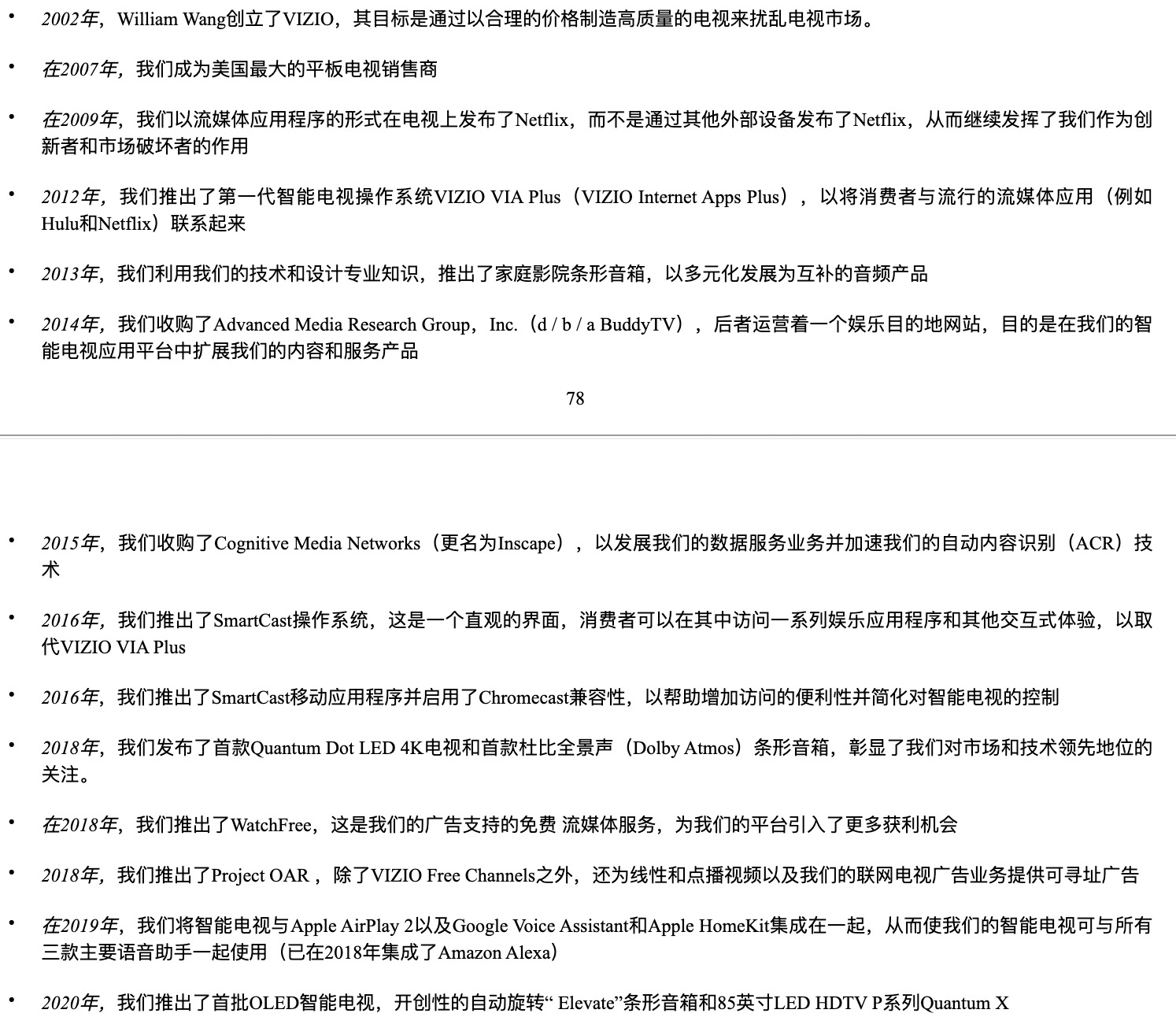

如何把墜機後生還然後窩在家裡不想出門就想在家看電視形容的特別高大上呢?事故發生後最終回到家是我一生中最美好的時刻之一。我記得當時想過我有多喜歡在家,從這個想法,VIZIO誕生了。我的夢想是讓這個家成為每個人最喜歡的地方。我創建了VIZIO,使每個人都可以享受家庭娛樂,從而拉開了這個夢想的序幕。

VIZIO是智能電視銷售公司,目前提供:

公司迭代歷史如下,尤其考慮到社區很多朋友都是一路看著$Roku Inc(ROKU)$壯大起來,參考對照還是挺有意思的:

公司迭代歷史如下,尤其考慮到社區很多朋友都是一路看著$Roku Inc(ROKU)$壯大起來,參考對照還是挺有意思的: 公司主要營收來自:

公司主要營收來自:

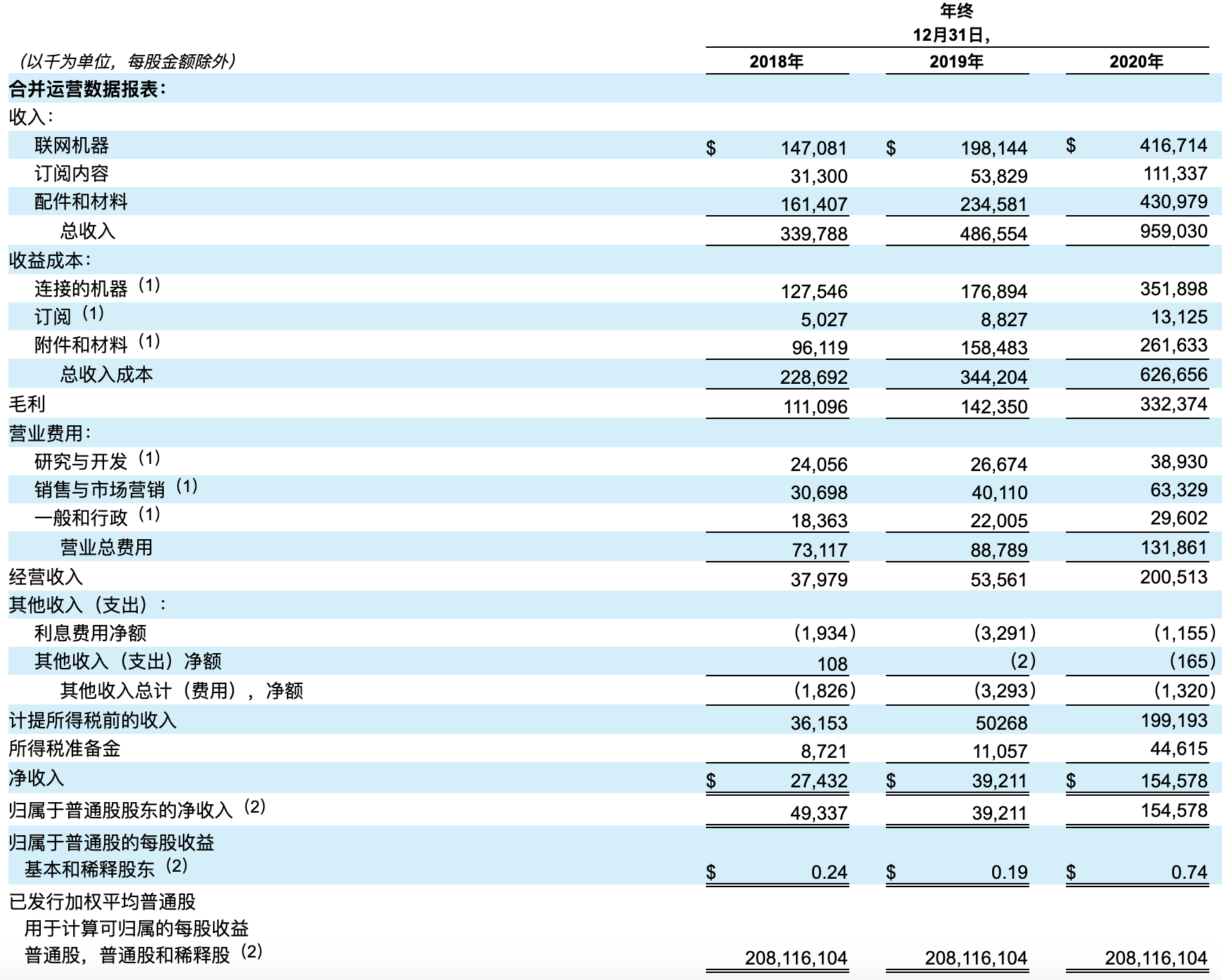

(1)出售智能電視,條形音箱和遙控器以及(2)通過數字平台獲利來產生收入。

儘管目前總淨收入的絕大部分來自設備的銷售,但Platform +業務(包括廣告服務)正在快速增長。

智能電視操作系統SmartCast通過優雅且易於使用的界面提供大量內容和應用程序。SmartCast支持許多領先的流媒體內容應用程序,例如Amazon Prime Video,Apple TV +,迪士尼+,Hulu,Netflix,Paramount +,孔雀和YouTube TV,並託管公司自己的免費,廣告支持的應用程序,WatchFree和VIZIO Free Channels。

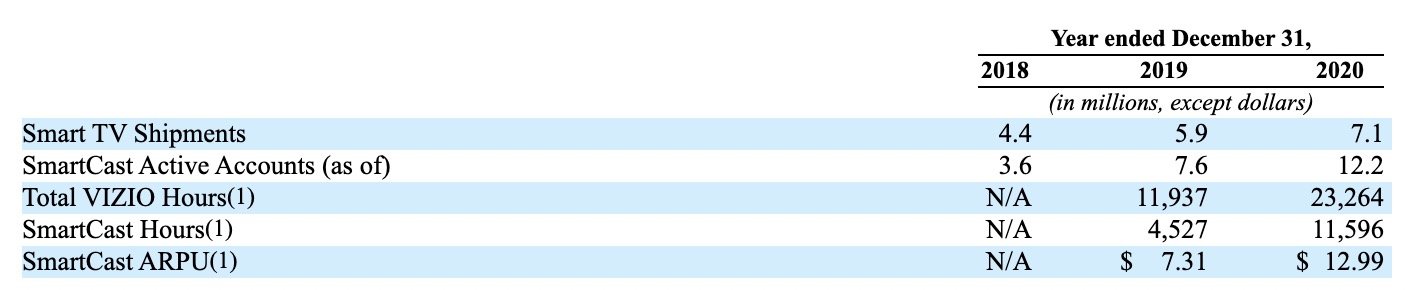

關鍵指標:

包括電視出貨量,SmartCast有效帳戶,電視使用總時間,SmartCast系統使用總時間,SmartCast系統人均收入 財務:

財務: 管理層:

管理層: 股東:股東竟然是富士康!雖然公司的電視是在美國生產的。

股東:股東竟然是富士康!雖然公司的電視是在美國生產的。

招股书地址:https://www.sec.gov/cgi-bin/browse-edgar?action=getcompany&CIK=0001835591&owner=include&count=40&hidefilings=0

一句话总结:智能电视+系统,那毫无疑问对标公司就是$Roku Inc(ROKU)$ 了,但roku毛利更高,45%,因为roku不卖电视;VZIO毛利才14.5%。另外roku去年的人均收入为28.76美元,VZIO才12.99,当然,这也可以理解为VZIO成长空间很大。

作为同行业概念股炒炒无所谓,便宜嘛,不过我认为龙头还是ROKU。

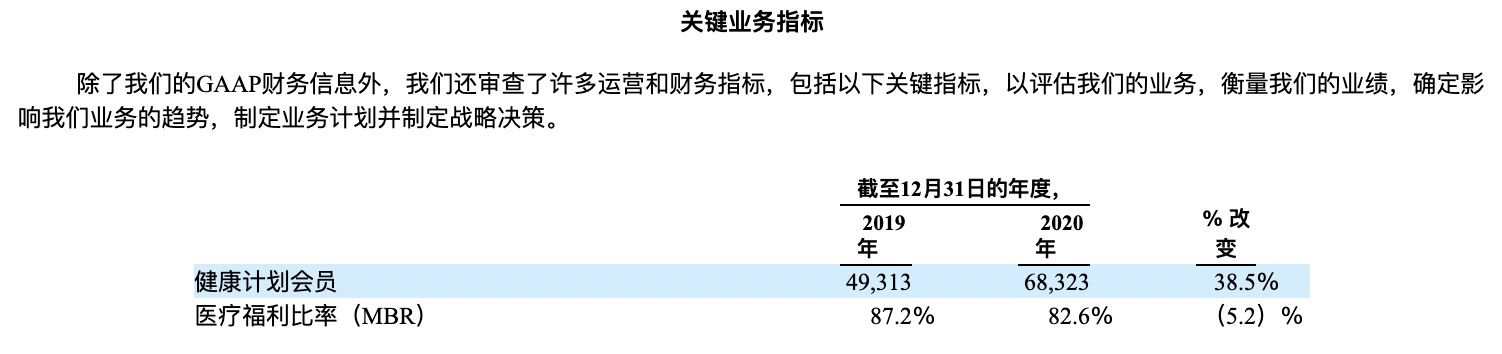

老年人医保平台。Alignment是下一代以消费者为中心的平台,正在彻底改变老年人的医疗保健体验。公司通过Medicare Advantage计划提供这些经验,该计划是为满足各种老年人需求而量身定制的。公司以消费者为中心的医疗保健模式旨在为老年人提供应有的照护服务:高质量,低成本,并伴随着极大改善的消费者体验。

将专有技术平台和高触觉临床模型相结合,可以改善会员的生活方式和健康状况,同时控制成本,这可以将节省的资金重新投资到平台和产品中,从而直接使高级消费者受益。健康计划会员资格从成立时的大约13,000增加到了今天的81,500,代表22个市场和3个州的复合年增长率为32%。

收费: 关键指标:

关键指标: “健康计划会员资格”定义为截至报告期末已加入HMO和PPO合同的会员人数(“联盟健康计划”)。

“健康计划会员资格”定义为截至报告期末已加入HMO和PPO合同的会员人数(“联盟健康计划”)。

将给定期间内不计折旧的医疗总费用除以总收入来计算MBR。MBR是毛利指标,并且证明公司的临床模型能够有效通过识别并向高风险会员提供针对性护理来有利结果,从而改善会员的健康状况并减少总的医疗人数花费。

财务:

管理层:

股东:

招股书地址:https://www.sec.gov/cgi-bin/browse-edgar?action=getcompany&CIK=0001832466&owner=include&count=40

一句话总结:上上周上市的$InnovAge Holding Corp.(INNV)$ 也是老年人医保,区别在于INNV是政府付款,ALHC是电话销售,所以即使ALHC会员人数是INNV的10倍,两家估值却都是30多亿?

INNV关键指标

INNV关键指标

创意手工电商,拥有430万用户。借助公司销售的机器和配件以及设计应用程序,用户可以制作各种东西,包括个性化的生日贺卡,杯子、T恤甚至大型室内装饰。

公司售卖的机器产品主要有三种:

公司售卖的机器产品主要有三种:

用戶可以連接的機器以及免費的設計應用程序,應用程序內購買和訂閱產品來利用平台的全部功能來設計和完成項目。所有用戶都可以從設計應用程序中訪問一定數量的免費圖像,字體和項目,也可以上傳自己的免費圖像,字體和項目。

此外,還提供兩種訂閱產品:Cricut Access和Cricut Access Premium。Cricut Access提供圖像,字體和項目的訂閱以及其他會員權益,例如折扣和優先的Cricut Member Care。Cricut Access的費用為每月9.99美元(或每月95.88美元)。Cricut Access Premium包括Cricut Access的所有好處以及額外的折扣和優惠的運費,每年按119.88美元的年費計費。截至2020年12月31日,Cricut Access和Cricut Access Premium付費用戶超過130萬。

2020年,52%的收入來自實體銷售,而48%的收入來自在線渠道。2020年,有42%的新用戶表示他們是第一次從朋友和家人那裡聽說過Cricut。另有21%的用戶首先從其他低成本或免費的營銷渠道(包括YouTube,DIY博客和新聞報導)聽說了Cricut。

關鍵指標: 財務:

財務:

管理層:原來CEO之前是$羅技(LOGI)$的軟件平台和產品總經理 股東:

股東:

招股書地址:https://www.sec.gov/cgi-bin/browse-edgar?company=Cricut&match=&filenum=&State=&Country=&SIC=&myowner=exclude&action=getcompany

一句話總結:3月初也有家手工電商上市,$JOANN Inc.(JOAN)$ ,不過JOAN的手工相對簡單,CRCT的手工明顯更高端,也比JOAN賺錢多了,畢竟機器售價更高,再配合軟件訂閱,妥妥的剃刀模式。雖然市值差距挺大,但這兩家漲跌邏輯一致。比較起來更建議CRCT,因為營收增速更高。不過JOAN上市沒怎麼漲,可能CRCT也差不多吧?

是衛生,預防感染和清潔解決方案的領先提供商。公司擁有95年的歷史,Diversey品牌已成為產品質量,服務和創新的代名詞。

公司解決方案套件結合了專利化學品,配料和分配設備,清潔機,服務和數字分析,並通過遍布全球的1,400多名技術人員和大約8,500名員工組成的龐大網絡為80多個國家的85,000多家客戶提供服務。

公司解決方案套件結合了專利化學品,配料和分配設備,清潔機,服務和數字分析,並通過遍布全球的1,400多名技術人員和大約8,500名員工組成的龐大網絡為80多個國家的85,000多家客戶提供服務。

公司為模約為320億美元的食品與飲料市場提供清潔和衛生服務,在運營的主要市場中,公司排名數一數二。公司還是能夠為全球戰略客戶(“ GSA”)提供服務的僅有的兩個大型全球參與者之一。

公司致力於為客戶實現以下目標:1)改善衛生,預防感染和清潔效果;2)提高運營效率和環境可持續性;3)降低成本;和4)跨客戶位置和地理位置的高一致性和高標準。公司的總收入保留率超過98%(不包括新老客戶的增長),2020年,前100名客戶的保留率達到99%。

財務:

財務: 管理層:

管理層: 股東:

股東:

招股書地址:https://www.sec.gov/edgar/browse/?CIK=1831617&owner=exclude

一句話總結:是我的錯覺嗎,怎麼感覺近期IPO發行股數變多了???營收上沒什麼增長的傳統公司,客戶固定,護城河也還行。隨意。

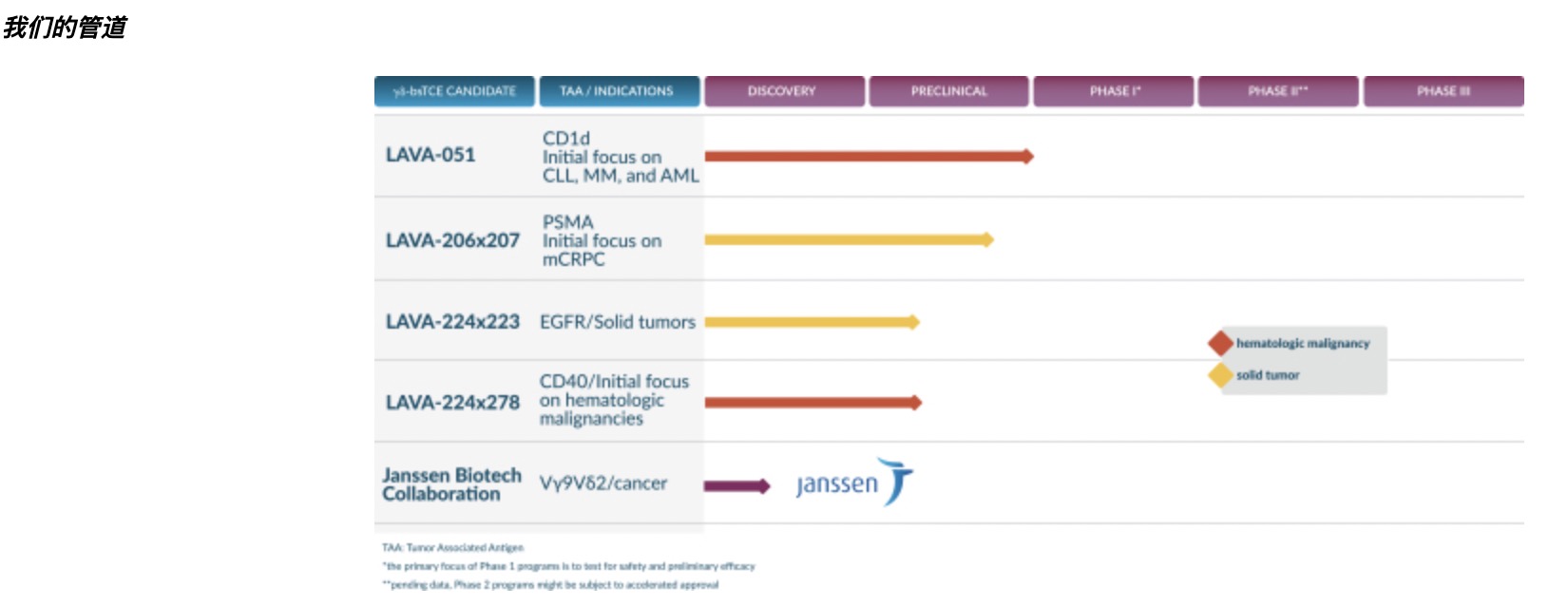

是一家生物技術公司,致力於通過開發新型雙特異性抗體平台來改造癌症治療方法,該雙特異性抗體經工程設計以選擇性誘導針對腫瘤細胞的γ-δT細胞介導的免疫力。

財務

財務 管理層:

管理層: 股東:

股東:

招股書地址:https://www.sec.gov/cgi-bin/browse-edgar?company=lava+ther&match=&filenum=&State=&Country=&SIC=&myowner=exclude&action=getcompany

一句話總結:研發類股票,隨意。

診斷試劑和平台,針對蛋白質類藥品研發領域開發的檢測平台,自成立以來,公司已為全球40多個國家/地區的大約630個客戶帳戶提供服務。到2019年,為全球40家最大的生物製藥公司中的30家提供支持,其中包括所有19家最大的生物製藥公司,以及許多領先的學術機構。

當前的產品基於專有的專利近距離擴展測定(PEA)技術,該技術使研究人員可以利用一個重要的,已建立的重要實驗室基礎設施和已安裝的儀器,使用從發現到臨床試驗再到診斷應用的一個平台。PEA包含三個產品線:Explore,Target和Focus,每個產品線都使科學家能夠檢測和量化蛋白質生物標誌物的靶標。公司的蛋白質生物標誌物靶標庫集中在具有臨床實用性的循環蛋白質上,公司相信它是全球最大的,經過廣泛驗證的蛋白質庫。

影響績效主要因素;

財務:

財務:

管理層:

管理層: 股東:

股東:

招股書地址:https://www.sec.gov/cgi-bin/browse-edgar?action=getcompany&CIK=0001835539&owner=include&count=40&hidefilings=0

一句話總結:診斷領域容易出牛股,就是上市公司太多分析起來太費勁,還需要相應的藥學和醫學知識。

雲SEO管理平台,2020年獲得“歐洲搜索大獎”的“最佳SEO軟件套件”和“最佳搜索軟件工具”

公司能夠從數億個獨特域,社交媒體平台,在線廣告和網絡流量中收集的數万億個數據點。使客戶能夠了解趨勢,獲得獨特且可行的見解,以改善其網站和社交媒體頁面,並通過渠道向目標客戶分發高度相關的內容,以推動高質量的流量。

SaaS模式下,每月的收入都來自在線可見性管理平台的月度和年度訂閱。

截至2019年12月31日和2020年12月31日,

財務:管理層: 股東:

股東: CEO出售:

CEO出售:

招股書地址:https://www.sec.gov/edgar/browse/?CIK=1831840&owner=exclude

美國十年期國債收益率飆升,所引發的金融市場震盪,以及中,美,俄,歐盟,澳大利亞,印度等國家之間的博弈,給大家留下了一個如何破局的思考。

鑑於大家平時的投資品涉獵得比較多的主要是股市,匯市和大宗商品市場,很多人對於債券市場的基本面了解較為薄弱,接下來許導便由淺入深的為大家講解一下,這一輪美債風暴背後的原因,以及未來對金融市場會產生的影響,實際上也是變相得給出了大家破局的線索。國債,又稱國家公債,是國家以其信用為基礎,按照債券的一般原則,通過向社會籌集資金所形成的債權債務關係。國債是由國家發行的債券,是中央政府為籌集財政資金而發行的一種政府債券,由於國債的發行主體是國家,所以它具有最高的信用度,被公認為是最安全的投資工具。

我們常看到的10年期國債收益率,實際上並不是指發行的10年期記賬國債的票面利率,因為國債一開始發行就確定的收益率,不會改變,而指的是現在,當下這一刻還需要經過10年即將到期的記賬式國債所計算出來的國債收益率。債券收益率分為票面利率、即期收益率、到期收益率、認購者收益率、持有期收益率,我們常說的美國10年期國債收益率,實際上指的就是到“期收益率”。這個收益率的計算方式涉及當前債券價格、持有到期後財政部返還本金的價差、距離到期剩餘時間。例如:某十年期國債,那麼在面值100元,票面利率5%,當前市場價格98元情況下,10年期國債收益率=[5+(100-98)/10]/98=5.06% ,即持有期收益率=[年利息+(賣出價格-買入價格)÷持有年數]÷買入價格×100%。

因此,根據上面計算公式可以知道,票面利率從發行後就是確定不變的,那麼國債收益率就越高,國債市場價格越低,收益率和市場價格之間呈反比關係。

那麼顯而易見,美債收益率飆升,就意味著市場裡面拋售美債的力量遠大於買入的力量,這樣才會造成債券價格下跌,進而推動收益率飆升。

統計數據顯示,2020年,日本淨買入美債450億美元,中國則累計拋售美債171億美元。目前日本與中國依然是美債持倉最大的兩個國家,均超過萬億美元,分別為12568億和10615億,遠遠高於第三名英國持倉4466億美元。截止去年12月,美債前5大買家還有:愛爾蘭(3154億美元)、盧森堡(2751億美元)。

2020年中國與日本一減一增

2020年中國與日本一減一增

看到這裡,大家是不是覺得,以去年建國上串下跳的那副姿態,兔子減持美債施壓也是理所當然的的事,但是大家想不到的是,去年減持美債最多的國家並非是兔子,而是老鷹中東最堅定的盟友,沙特。至於沙特為何要這麼做,那麼只能發揮一下大家的想像力了,許導倒是可以羅列一下進入2021年之後的時間線索:2月15日,沙特王儲穆罕默德·本·薩勒曼與俄羅斯總統普京通話,雙方強調繼續採取協調行動,以支撐石油市場的穩定和世界經濟增長;2月16日,美國直接把沙特的死敵“胡塞武裝”給合法化了;2月17日,拜登與以色列總理通電話稱,將改變與沙特的關係;2月24日,俄羅斯計劃與沙特阿拉伯簽署軍事合作協議;2月25日,美國情報部門公佈了沙特阿拉伯籍記者卡舒吉遇害案的調查報告,報告稱沙特王儲穆罕默德·本·薩勒曼批准“俘獲或殺害”卡舒吉的行動。沙特外交部當天發表聲明拒絕接受這一報告;3月1日,美國宣布關於美沙雙邊關係的“重大變化”,保留在未來必要時制裁沙特王儲的權利。

那麼,從整個事件來看,沙特有可能就是這場美債風暴的主導者之一,因為既然去年可以減,為何今年年初就不能繼續減呢?

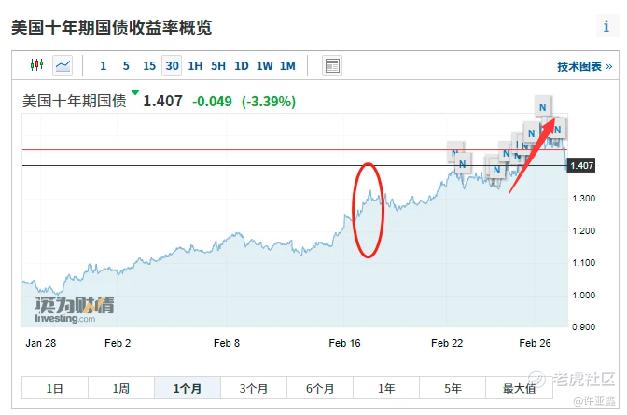

美國10年期國債收益率

美國10年期國債收益率

如上圖所示,2月份兩次美債收益率的飆升,分別發生在2月中旬和2月底,我們在對照一下上面所發生的事情,不就明白了嗎?美國政府因為疫情衝擊缺錢了,需要有人買單,然後情報部門就恰到好處的把“卡舒吉遇害案”給抖了出來。

那麼,我相信大家這裡的疑問必然是,這一輪美債風暴是否已經結束了?因為從目前來看,美債收益率的飆升,已經引發了全球資產價格的重估,美股,港股與A股紛紛下挫,到底這一波調整的底部會在哪裡呢?

這事其實許導得反問你們,到底怎麼看美國插手沙特的事務。如果您的觀點覺得是為了民主燈塔的普世價值,那麼這事肯定還沒完,風暴肯定也還沒結束;反之,如果您覺得這一切的背後都是為了利益,既然建國當初可以因為沙特的軍火大單放過沙特王室,為何拜登就不可以效放建國呢?

一朝天子一朝臣嘛,誰讓沙特王室有把柄捏在美國情報部門的手上呢?

因此,從某種意義上來說,美債風暴最具殺傷力的那部分走勢估計已經告一段落了,因為我們從白宮的表態就可以看得出來,拜登目前就是考慮放過沙特王儲,复盤過去一個月的美債風暴,可以將其看成是自由派(拜登)對激進派(建國)的試探,這樣的試探暫時以自由派退讓和激進派的妥協告一段落,只不過,這裡未必就是真正的終點。

美國在中東有以色列,已經在敘利亞展開了軍事打擊行動,但是無論這些行動表面的藉口如何,我們心裡面都要清楚一件事,美元是可以憑空印出來,但,美國抗疫和經濟刺激所印出來的美元,總要有人為之買單,除了美國人自己,肯定還得拉上其他一些國家嘛。

美軍在敘利亞打響新年第一槍根據美聯社當地時間25日報導,美國總統拜登下令派出空軍空襲駐紮在敘利亞,受伊朗支持的當地民兵武裝。理由是這些受伊朗支持的民兵武裝一直駐紮在敘利亞東部,靠近伊拉克的地區,應該為先前襲擊美國駐伊拉克軍事基地和相關辦事部門的事件負責。

美軍在敘利亞打響新年第一槍根據美聯社當地時間25日報導,美國總統拜登下令派出空軍空襲駐紮在敘利亞,受伊朗支持的當地民兵武裝。理由是這些受伊朗支持的民兵武裝一直駐紮在敘利亞東部,靠近伊拉克的地區,應該為先前襲擊美國駐伊拉克軍事基地和相關辦事部門的事件負責。

從除夕的那一個拜年電話,到G7集體峰會,再到美國公佈沙特王儲報告,然後轟炸敘利亞,能夠看出來美國的戰略目的是拉攏盟友,先中東後東亞,先花精力通過伊核問題,先在中東實現平衡之後,掉過頭來對我們進行再平衡。

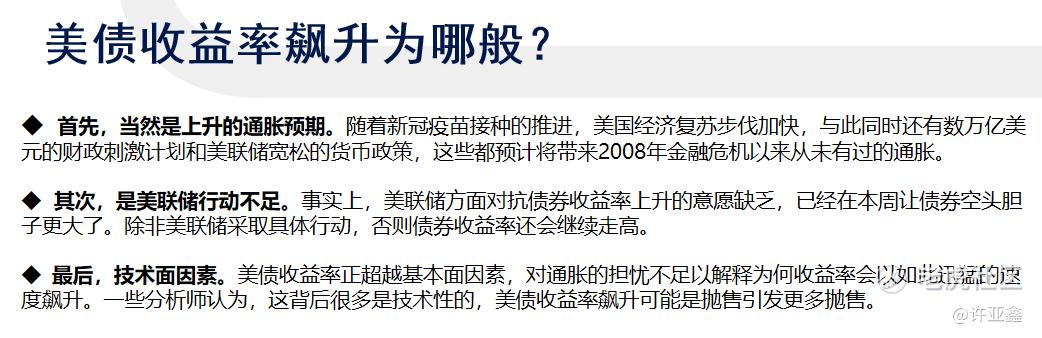

對於美債收益率飆升背後的原因,有報告指出,主要出自於三個方面,分別是上升的通脹預期,美聯儲行動不足和技術面因素。

美債收益率上升的三大原因

美債收益率上升的三大原因

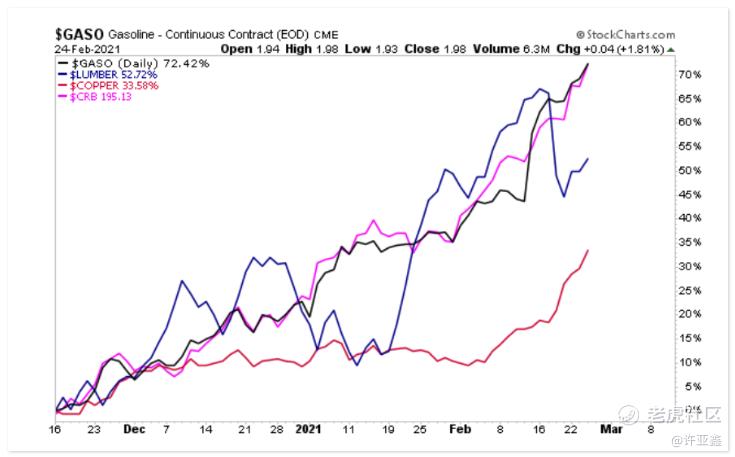

大家對於當下通脹的感知並不是特別深刻,因為目前還未完全傳導到消費端,我們從去年四季度開始已經看到原材料價格開始上行,到了今年2月份,漲幅進一步擴大,這也是為何我們在A股同期走勢裡面,看到整個週期性有色,鋼鐵和基建板塊在崛起。

大宗商品價格

大宗商品價格

對於美國來說,也是同樣邏輯,10年期盈虧平衡通脹率(10-Year Breakeven Inflation Rate),這個數據年初已經上升到2%以上,這背後實際上意味著,拜登接替懂王上台之後,隨著疫苗的不斷推進,疫情對經濟的負面影響正在消退,經濟回暖正在持續,之前美聯儲所採取的超常規寬鬆貨幣政策增量,已經逐漸反應在物價上,通脹預期已經起來了(實質性的消費端通脹暫時還看不到,但這是早晚的事,因為原料端的成本上升過快,工廠也只能在消費端漲價消化成本)。

如果僅僅只是在走通脹預期,許導認為,並不足以讓近期的美債收益率飆升得這麼快,因為市場極有可能還在買另外一個預期,即1.9萬億刺激計劃最終會落地。

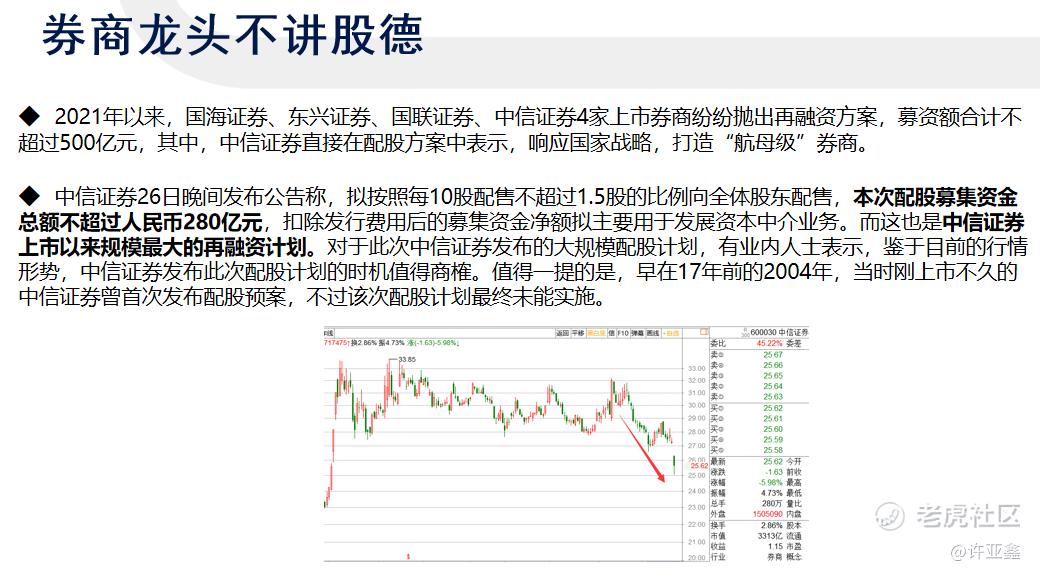

刺激計劃的落地,錢一方面會來自於美國的稅收,另一方面則來自於發國債。顯而易見,國債的供給端大幅增加,市場拋售的力量當然會強於買入力量,這就好比近期股票市場裡面的券商龍頭不講股德,拋出天量的融資配股計劃,還號稱是要打造券商界的航母,投資者當然直接用腳投票。

中信證券280億再融資方案

中信證券280億再融資方案

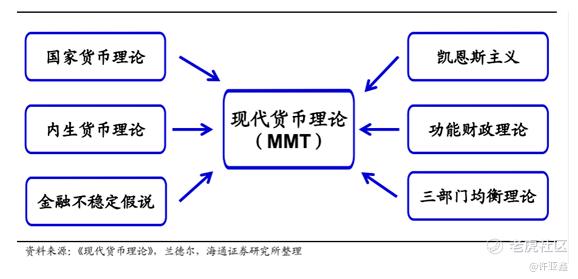

當然,更加可怕的一件事情是,很有可能美國是主要經濟體中,第一個正在踐行現代貨幣理論(Modern Monetary Theory)的國家。這一理論認為只要有央行印鈔的支持,貨幣主權國家的本幣債務就不會違約,在通脹可控的前提下,財政可以不斷擴張。

現代貨幣理論MMT的主要觀點包括:政府用創造貨幣的方式進行支出,財政支出先於收入。因此,主權政府在主權貨幣制度下不會破產,發行債券與貨幣政策操作類似。同時,政府債券的發行不是為了借入資金,而是與貨幣政策操作類似,可以幫助央行維持市場利率,而政府部門的財政赤字等於非政府部門的盈餘。所以,財政政策的目標不是平衡,現代貨幣理論的支持者主張“功能財政”,財政政策的目標是實現充分就業。

現代貨幣理論MMT的主要觀點包括:政府用創造貨幣的方式進行支出,財政支出先於收入。因此,主權政府在主權貨幣制度下不會破產,發行債券與貨幣政策操作類似。同時,政府債券的發行不是為了借入資金,而是與貨幣政策操作類似,可以幫助央行維持市場利率,而政府部門的財政赤字等於非政府部門的盈餘。所以,財政政策的目標不是平衡,現代貨幣理論的支持者主張“功能財政”,財政政策的目標是實現充分就業。

美聯儲主席鮑威爾認為“由於政府能夠以本幣借債、所以赤字不重要的觀點是錯誤的。必須減少支出或提升收入”。但是,在本輪疫情衝擊下,美聯儲從“最後貸款人”的決策轉向“全能超人”的角色,積極對於金融市場和經濟進行干預、紓困。事實上,類似於財政赤字貨幣化的情形,也並非沒有出現過,上世紀30-40年代美國就曾有過依靠央行購買國債支持財政擴張的情況。

由於美元與黃金脫鉤,美元作為硬通貨的世界貨幣體系下,美國的財政政策已越過了其國家主權的邊界。按照許導對於MMT的理解,美國的對外赤字,其實就是美國財政在世界範圍內,不斷擴大支出並且以廉價的方式攫取它國,尤其是發展中國家資源、商品和勞務的特殊制度安排。

簡單粗暴的來說,美國財政赤字貨幣化會使收益美國化、風險世界化。因此,我們才得以看到去中心非主權化的比特幣,一飛沖天。

那麼,美國踐行MMT理論對於美債收益率又有什麼關係呢?當然有關係,如果真是如上面的邏輯所講,那麼便意味著,1.9萬億的刺激計劃並不是這一輪財政刺激的終點,恰恰相反,有可能是一個新的起點,後續還有2- 3萬億的刺激計劃等著出台,正所謂:

刺激一時爽,一直刺激一時爽。

問題是,爽到最後,這條路的盡頭到底是什麼呢?美國天量的債務規模真的不會崩盤嗎?通脹真的能夠一直維持在低位嗎?

上述的這些問題許導目前也沒有答案,但是我們能夠看得出來,中國央行也好,財政部也罷,都是比較克制的,去年關於財政赤字貨幣化還引發了激烈的討論。央行網站1日公告,為維護銀行體系流動性合理充裕,2021年3月1日人民銀行以利率招標方式開展了100億元逆回購操作,中標利率2.20%不變。1日有200億元逆回購到期,淨回籠100億元。從節後央行公開市場操作節奏與投放量看,央行對資金面精準調控、穩字當頭,通過小量多頻平抑資金面,穩定市場預期;同時,要防範過度寬鬆流動性導致局部資產價格、槓桿大幅膨脹;不過,也不能讓市場流動性過度緊張,削弱政策傳導,拖累實體經濟復甦。

我知道,很多人現在會把春節後大A走勢的鍋甩給央媽,吐槽央媽沒有美聯儲那麼給力,那麼這里許導也要吐槽一句你們的吐槽:

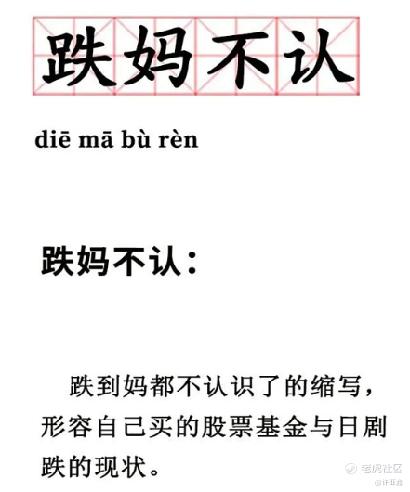

希望大家理性投資,不要賺錢了就喊媽媽真愛我,賠錢了就喊跌媽不認。

成語新詞跌媽不認

成語新詞跌媽不認

如今,我們唯一明確的是,如果美債收益率的飆升就是在買刺激計劃落地的預期,那麼最終計劃落地確認之後,就會走出經典的賣事實走勢。

距離這個時間,只剩下,11天。這也就意味著,未來11天之內,美股,港股和A市,以及貴金屬都有可能出現特別經典的——誘空陷阱。

這兩週

全球股市都在看一個東西的臉色

它漲了,大家一起跌

它跌了,大家一起漲

總之,靈得很!

今天軲轆慧就來給大家講講

這個神奇的指標——美國十年期國債收益率

下次遇到它出現異動

你也能跟別人吹一吹你的股市預判了~

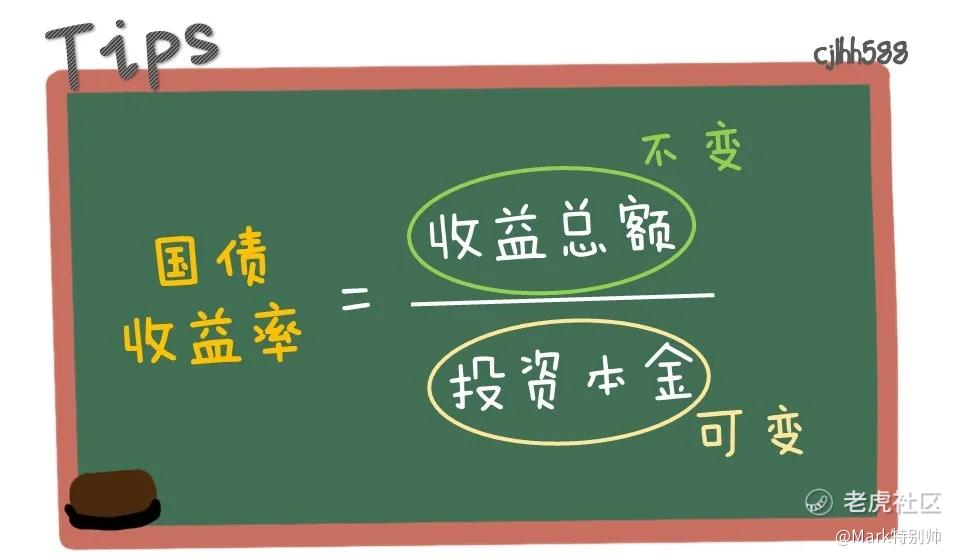

眾所周知,買國債=國家給你張借條

美國國債也一樣

而收益率=收益總額/投資本金

比如國家借你100塊,一年後還你105塊

那麼收益率=(105-100)/100=5%

由於國債除了到期還本付息外

還有專門的市場買賣“借條”

所以

國債入市後的價格是實時波動的

也就是說,後入場的“韭菜”們

投資本金不一樣

但到期國家償還的利息是固定的

這就導致,國債收益率一直在變化

而且,它和價格成反比

國債價格上漲,投資本金增多,收益率下降

國債價格下跌,投資本金減少,收益率上漲

那美債收益率漲漲跌跌又關全球市場啥事兒呢?

而且,美國十年期國債收益率

竟還被很多宏觀模型當做是全球資產定價的錨?

這個問題

咱一點一點來看它是怎麼傳導的

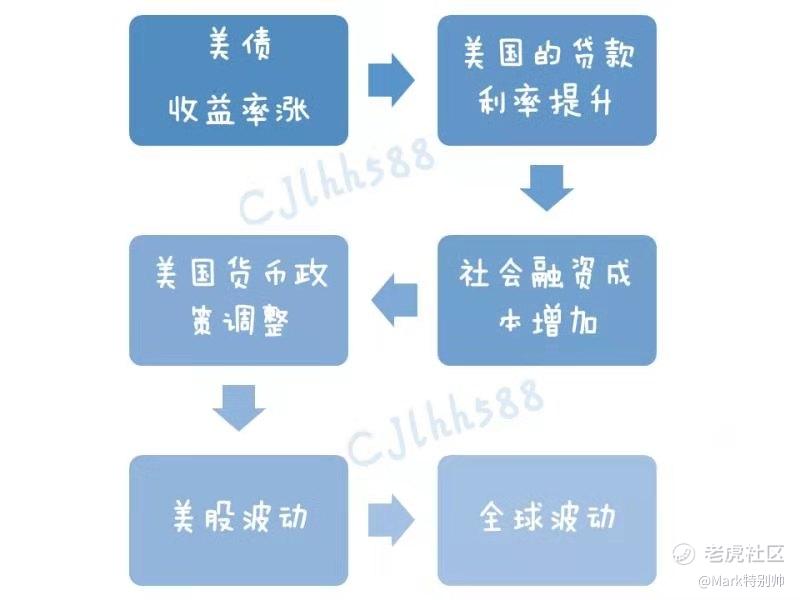

美債收益率上漲

意味著美債價格下降

投資者可以用更少的錢來賺和原來一樣多的利息

等於美國發債的成本提升了

“借錢”利息變相升高了呀!

這個時候,美國其他的貸款業務一看

國家向人借錢利息都升高了

你們貸款利息還能不升?

於是,美國各類貸款利率也會跟著漲

就這樣,整個社會的融資成本被提高了

展現出來的弊端就是企業負擔更重了

而如果任由它一直漲

那破產企業、失業人員也會隨之增加

所以,一般美債收益率漲到一定程度後

美國的貨幣政策就會做出相應的調整

而貨幣政策一收緊

市場上的錢就會減少

傳導到股市,我們熟悉的套路就來了

錢少得跌啊,於是美股跌

而美國經濟的霸主地位

使得很多國家以它為衡量標準、以美元結算

那傳導到其他國家也就很正常了

事實上

從2020年三季度開始

美債收益率就緩慢攀升了

今年2月攀升速度加快

到上周達到一個頂峰

直接飆到了一年高位1.61%

之前都是遠低於1%

漲得這麼快市場就開始擔心了

於是,上週暴跌

儘管當時美聯儲再三強調

可投資者們依舊堅持自己的判斷

這當中,也不乏一些趁機做空美債的群體

加上,去年因為疫情

美聯儲放了很多水,也發了很多債

本身美債也有點供過於求了

於是,美債價格暴跌

美債收益率蹭蹭蹭往上飆

然後,我們度過了“非常黑暗”的一周

而本週開始,情況又不一樣了

美國眾議院直接通過了一項1.9萬億美元的救助計劃

等於又給市場放水了

美聯儲用行動證明了自己不想加息的決心

於是,10年期美債收益率當天尾盤就下滑到了1.417%

我們也迎來了3月的開門紅

當然,長期來看

目前美國放了這麼多水

隨著疫情好轉,貨幣政策大概率會有變動

美債收益率肯定還得有個震盪期

所以,投資的盆友們

謹慎一點呀

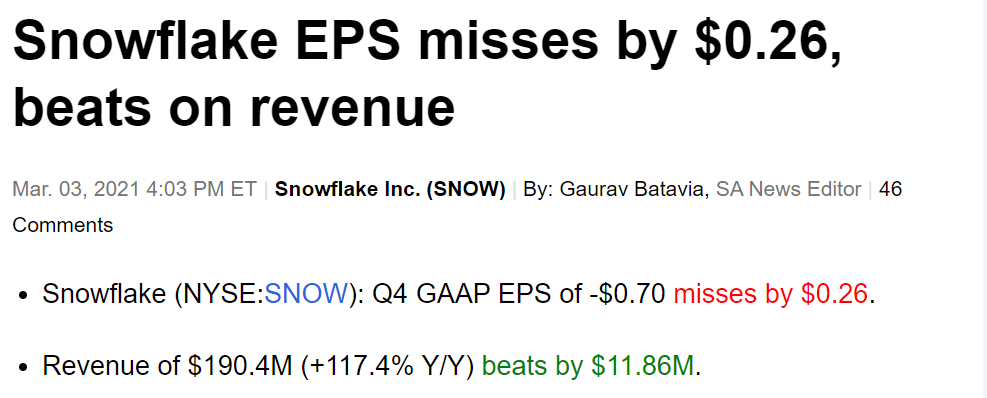

巴菲特投資的IPO股,估值奇貴,雲計算,SaaS,一串明星光環的$Snowflake(SNOW)$發布了上市來的第二份財報。當季營收1.91億美元,同比增長117%;淨虧損1.99億美元,與上年同期的8325.4萬美元相比,同比擴大138.95%。

首先盤點下行情方面,財報發布後,一度大跌7%。而後回復正常波動範圍,這個表現估計因為沒有double beat。像Snowflake這樣的公司,定價完美不容有失。

具體看下財務數據和分析師預期,如下圖所示,營收在線淨利不及。

此外關注指引數據的消息面,一季度公司預計產品營收為1.95億至2億美元,彭博共識預期為1.948億美元;預計2022財年產品營收為10億至10.2億美元,分析師預估為10.1億美元。儘管有放緩的波折,整體按套路出牌。

Q1總的來看,在新增客戶和擴大數據云服務使用的推動下,Snowflake季度業績強勁,產品銷售增長116%。Snowflake在21財年第四季度的剩餘履約義務(RPO)增長了213%,這表明公司的未來前景非常明顯,這可能有助於公司今年繼續保持三位數的銷售增長。由於公司與現有客戶簽訂了多年合同,本季度淨增長率連續提高了600個bp,達到168%。Non-GAAP毛利率今年擴大了600個基點,因為公司與超大規模雲供應商協商降低計算成本,同時增加訂單規模。

而談到Snowflake,最重要我想是知道為什麼貴。有一句話特別重要,市場已經在為Snowflake長期成功定價了。

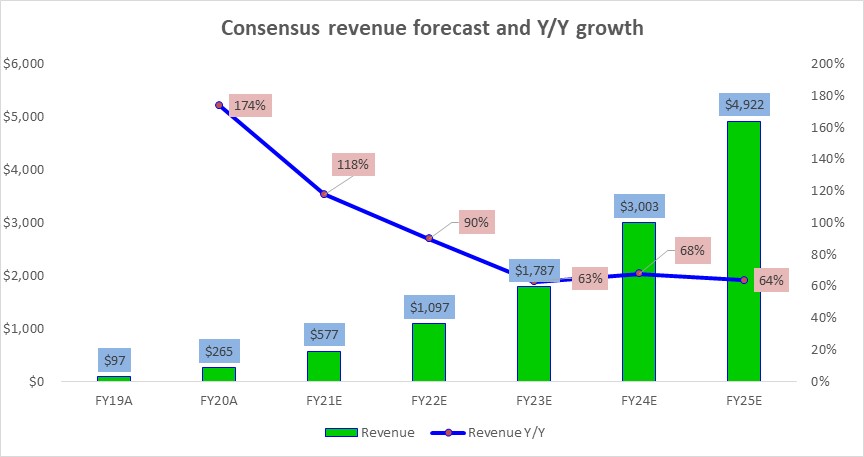

花街預測,2022財年的營收約為11億美元,23財年為18億美元,24財年為30億美元,25財年為49億美元。下圖說明了共識估計:

如果250美元意味著公允價格,假設Snowflake將在10年內變成Adobe/Salesforce,以EV/S倍數來考慮這個價格。一個假設是,ADBE和CRM的股價分別對應約為18x EV/S和12x EV/S。我們可以大膽假設,Snowflake將在10年內以18x EV/S進行交易。

在250美元時,EV在第0年(目前)約為712億美元;如果以20%的複利計算,到第10年(2030年中期)EV價值將達到4410億美元。按照18x EV/S的倍數計算,10年的銷售額需要達到245億美元。各位可以對應計算下是否能達到。有博主根據之前的數據做出了自己的預測解答。

你是否認可這個估值邏輯也許不重要,因為你並沒參與。反之,則需要拷問自己投資交易的理由,堅守或者離開。

再看財報數據對應40法則如何。營收增長對於snowflake意義重大,因為估值往往用EV/S這種指標。本季而言營收增長117%,EBITDA利潤率-30%。

再看淨收入留存率,RPO指標表現,輔助我們判斷當季財報是否亮眼。本季淨收入留存率168%,RPO同比增213%,優秀。

此外還需要提及的一點是,snowflake面臨解禁壓力。對於短期股價而言,屬於利空。

最後

Snowflake在雲數倉的領導地位,可能有助於其在大型企業客戶中的吸引力。在新客戶的推動下,公司可能能夠維持三位數的產品銷售增長,增加訂單規模,並實現超過150%的最佳淨增長率。即使面臨來自亞馬遜AWS、微軟和谷歌云等超大規模雲計算同行的競爭,相信Snowflake差異化的產品和多雲支持可能使其能夠從內部設備供應商(包括Oracle、Teradata、HP

Enterprise和Cloudera)手中奪取市場份額。

【2021 美股投資】重磅!美股券商第一證券(Firstrade)推出0佣金優惠+ 225美元現金獎勵(Firstrade(第一證券)八大優勢!)

【2021 美股投資】重磅再出擊~美股券商Firstrade (第一證券)大幅下調交易傭金至$0 (2018.8.23 零傭金交易($ 0 美金)時代)

1.免佣金($0美元)超過2200支以上

2.獲晨星星級評分數量超過1100支以上

3.ETF供應商數量100家

【2021 外匯交易】英國最佳2大外匯經紀商實時點差比較(LMAX vs. Darwinex)

Skrill電子錢包 免費轉賬

Skrill電子錢包 匯款至境外銀行賬戶時將免收轉賬手續費

Skrill電子錢包 線上交易加密貨幣

【2021 挖礦BTC實錄CryptoTab】利用部落格/網站.網頁.手機挖礦賺爆美金(Referrals介紹下線賺更快)

【2021 外匯交易】英國最佳2大外匯經紀商實時點差比較(LMAX vs. Darwinex)

【2021 外匯交易】五點理由,你為什麼應該與英國FCA監管的外匯經紀商進行交易

【2021 外匯交易】IC Markets,全球最大ECN/世界第一家真正ECN(什麼是真正的True ECN)

最新老虎證券(Tiger Brokers)優惠請詳閱—>最新優惠活動

【2021 AMP Futures 介紹&開戶流程完整全攻略(含圖解)】/【美國(海)外期貨開戶操作交易】

【2021 DeepDiscountTrading開戶流程完整介紹全攻略】【圖解流程】/【史上最便宜海外期貨手續費.最低保證金】/【國外期貨選擇權開戶交易】

內容僅供參考,本網站不涉及任何經營和推薦,所有內容皆可在網路和官網搜尋並找到資料,投資前請謹慎評估,本人不負任何責任 免責聲明 » 凡本網站註明來源網絡或其他網站,均為轉載稿,本網轉載出於傳遞更多信息之目的,並不意味著贊同其觀點或證實其內容的真實性,也不構成任何投資建議。對於訪問者根據本網站提供的信息所做出的一切行為,本網站不承擔任何形式的責任。本網站僅提供經濟信息,並僅供參考;亦不提供證券、基金、銀行、保險、金融任何業務與服務;不推薦任何相關商品和服務;不與任何人簽署任何海外證券投資協議,不進行海外金融產品交易,不接受任何人投資資金。

這個期權策略其實我仍然在不斷的摸索和打磨中,希望能不斷完善,從而給我帶來穩定的收入。多聽聽各位虎友的意見也是我學習的途徑之一。我準備以後每個月的最後一天都發表這樣一份月度總結,公開我運用這個策略的操作和持倉,分享我的感受和領悟,希望藉此機會和各位虎友共同進步,一起賺錢 。

。

如何$0元手續費購買美股期權……美股券商Firstrade (第一證券)

策略名稱:裸賣看跌期權(Naked Put Selling)

賬戶本金: 30萬美元

標的正股:特斯拉、英偉達、微軟、蘋果、Paypal、Facebook

行權價:對於特斯拉,選擇當前股價減去20%以上的行權價,其他股票選減去10%以上的行權價。

行權日期:3個星期以上

建倉規律:每個正股每個星期最多賣出一次。遇到大的跌幅賣出較遠期(6-12個星期)的期權,橫盤整理時賣出較短期(3-6個星期)的期權,大漲的時候臥倒不動。

簡單地說,這個策略就是選好標的以後,賣出一個深度虛值的看跌期權,然後等待期權的價值歸零,從而賺取權利金。以我實際持有的一張特斯拉期權為例,2020年12月1日我賣出一張特斯拉的看跌期權,當時特斯拉的股價為$584,期權的行權價為$450,到期日期為2021年1月8日。只要股價不跌破$450,到了1月8日那天,我就能拿到1716.45美元的權利金。

附加說明:本人生活在新加坡,因為時差關係,10點半開盤的美股我最多會看到12點半,之後一定上床睡覺,絕不熬夜盯盤,絕不不影響正常作息和本職工作是我執行這個策略的鐵律。

按照國際慣例,接下來曬一下這個月的成績單:

1月份平穩地實現預定的盈利目標。除了Facebook曾經跌下行權價兩天帶來一些波瀾以外(我真的是打算建倉Facebook),其他標的的期權都無風無浪地熬到了期權值為零的一天,順利地拿到了權利金。即使1月27日和1月29日的股市大跌也出現賬面的浮虧,但是離保證金的安全閥門還是有相當的距離。因此這個月的晚上睡得都很香

此期權策略全年的盈利統計如下

1月份盈利統計

1月份盈利統計

下面是1月份詳細交易清單。吐槽一下老虎的交易記錄輸出功能,他們的界面並沒有提供將完整的交易記錄信息輸出為Excel或者CSV格式的功能,這些表格都是我自己動手做的。

1月份詳細交易統計

1月份詳細交易統計

二月份的建倉已經完成。以下是詳細的列表。預估盈利為11,674美元。

2月份持倉統計

2月份持倉統計

三、四、六月份也有少量先頭部隊預先埋伏了。

三、四、六月份持倉統計

三、四、六月份持倉統計

但凡交易必須有人買的才會有人賣,看了我上面的交易記錄以後,可能會有人疑惑:怎麼會有這樣的好事呢?到底誰會買這樣深度虛值的看跌期權呢?

答案是:買這些深度虛值的看跌期權除了一小部分看跌的散戶之外,大部分都是機構投資者,買入這些看跌期權的主要原因並不是看跌,而是他們給已有頭寸的保護。簡單地說,就是這些機構投資者為他們已經買入的股票上一個保險:如果股票跌到行權價,他們就有權利把股票按照行權價賣給我,從而減少損失,達到止損的目的;如果股票的股價到行權日後沒有下跌到行權價,那麼我就白白拿到權利金,相當於這些機構投資者為此繳納了保費。

還有一種情況是投資者配置期權投資組合的需要,這麼做的絕大多數都是機構投資者。

如何$0元手續費購買美股期權……美股券商Firstrade (第一證券)

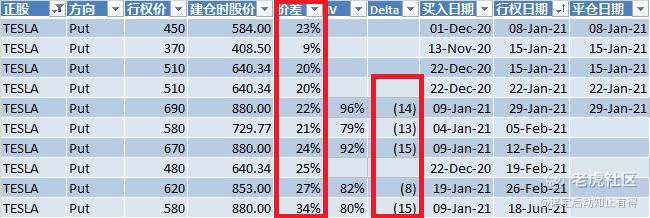

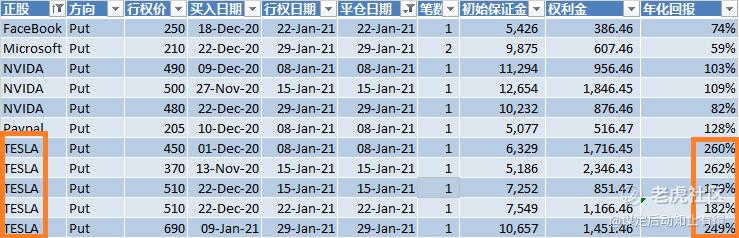

在上一篇文章裡討論這個策略風險有多大的留言有很多,在這裡我以我特斯拉的持倉作說明。

特斯拉的股價隱含波動率很高(通常都在75%以上,激烈波動時超過100%),期權交易量巨大,流動性很好,是市場上做這個策略最好的標的之一。我選擇的期權行權價都是當時股價折讓20%以上,期權的Delta值小於15。

我的特斯拉期權持倉

我的特斯拉期權持倉

從特斯拉的周線圖看,過去兩年裡,特斯拉一周最大的跌幅是21%,且這個最大跌幅沒有超過兩週。

特斯拉週線圖

特斯拉週線圖

因此我的這個策略押注的就是:特斯拉的股價在一個月的時間裡不會下跌超過20%,即使跌下20%,也不會超過2個星期以上。

當然,歷史數據不能說明未來就一定是這個規律,投資一定有風險,大家都明白股市裡沒有100%包贏的道理。理論上,一手跌期權的最大損失是100股正股的價值(比如發生公司倒閉破產的情況),這可能是你拿到的權利金的幾百倍。

當股價快速下跌的時候,保證金會大幅增加,如果保證金少於券商要求,就會被強制平倉,從而導致巨大的虧損。

期權交易的經典教科書《麥克米倫談期權》(機械工業出版社2008年,譯者鄭學勤)在2.5.3 章節提到了這個期權策略。作者認為,如果你目的並不是持有股票,而是通過這種方式獲取權利金,那麼極端風險情況下,你會有極大的賬面損失。書中也講了一個真實的案例: 市場上的專業投資者在裸賣空看跌期權的時候,喜歡選擇低權利金,低波動率的股票,而IBM 就是一個這類的股票。當時,IBM 的股價是100 ~ 105 之間,掛牌的有行價權為90 的IBM 長期期權。許多投資者裸賣出了看跌期權,他們的理由是他們不介意有機會以90 的價格持有IBM 的股票。結果,IBM 的股價意外下跌到了45。這個期權由虛值變為了深度實值。雖然期權沒有到期,但是因為它是深度實值,很多被對手方提前行權了。最後分析發現,其中很多投資者並沒有打算真正地在熊市中持有IBM 的股票。

這個故事發生的年代很遙遠,但是並不過時:再好的股票也有經歷它自己的熊市的時候,而當事件發生時,裸賣空看跌期權就會遭受損失。

面對這樣的風險,風險控制非常重要,因此我的老虎賬戶的隔夜風控度始終保持在80%以下,就是說即使特斯拉股價真的跌25%以上,我手頭上保有的現金也能接住3-4手被行權的特斯拉股票。另外,這個策略把股價可能回調的風險分散到每個星期,為遇到意外深度的回調做出反應留下足夠的時間。

1月27日股市大跌當晚期權持倉的截屏

1月27日股市大跌當晚期權持倉的截屏

最重要的是,我對所選擇的正股都抱有堅定的看漲信念,即使發生黑天鵝事件,股價大跌而被行權平倉,我也有承受浮虧而繼續持有正股至少2年以上的能力。給自己留出盡可能大的犯錯空間,我覺得這也是這個策略是否能長期執行的關鍵因素之一。

上面說了風險,現在就說說收益。

衡量一個策略的收益情況,年化回報率是一個必不可少的坐標。我是用以下的公式來計算年化回報的:

年化回報= 權利金/ 初始保證金x (365 / (平倉日期- 建倉日期))

賣出一個看跌期權是要抵押保證金的,期權成交以後,券商會在你的戶口上自動凍結相應數目的保證金,在平倉以前,這個保證金是不能取出來的或者做其他交易的。隨著正股股價的波動,保證金其實是在不斷地變化中的,保證金如何計算券商並沒有做出明確的說明,我的經驗是這個保證金數目和期權的Delta值呈現一個線性相關的關係。因此在建倉到平倉這段時間裡,被凍結的保證金就是我們的需要付出的機會成本。

為了計算方便,我是拿期權剛成交時的初始保證金來作計算的基準。從下表看出,在這個策略裡,特斯拉的期權年化收益還是很高的,大概在180-260%之間,即使像Facebook、微軟這樣波動比較低的股票,收益率也有豐厚的60-70%。

年化收益列表

年化收益列表

也有人問是否持正股的話收益會更多?

答案是不會。期權的本質是加了槓桿的股票,運用這個策略,它的收益會比單純持有正股來得高。如果你在12月1日買入100股特斯拉,需要的本金是6萬美元,當時的股價大概$600,1月29號的價格是$880,因此你的收益是$28000,但這是浮盈,你還需要承受股價的波動。而如果運用這個策略,也有6萬保證金的話,賣出一個Delta值10左右的一個月的看跌期權,每個月大概就有$6800的權利金收益(如下圖所示),一年下來會有$81600的收益,持有正股的話,同樣的收益你需要特斯拉的股價升到$1500才行。還有一點不要忘記,這個策略每個月都能產生現金流,都是真正入袋的收益,即使特斯拉的股價回撤也不會縮水。

期權收益說明

期權收益說明

為了更好的理解期權,人們抽像出一些指標來描述它的特徵,在描述期權特徵的4個希臘字母中,這個策略裡我最注意的就是Delta。

Delta 表示隨著股價的變化,期權價格的變化速度。Delta 變化區間在【-1, 1】 之間。其中看漲期權的Delta 變化區間在【0, 1】,看跌期權的Delta 變化區間在【-1, 0】。

Delta最重要的概念就是:這張期權能成為實值期權的概率。對於這個策略來說,Delta值越低,代表這個我們拿到權利金而不被行權的概率越高。像特斯拉這樣高波動股,我選取的行權價的Delta值都在-15以下,這意味著這張期權被行權的可能性在15%以下。其他低波動性的正股入如微軟,我選取的行權價的Delta值也都在-20以下。

另外,Delta越低意味著被抵押的保證金也越低。

如何$0元手續費購買美股期權……美股券商Firstrade (第一證券)

看上去1月份的美股市場處於一個亢奮的狀態,經歷1月27日的大跌以後又迅速反彈,1月29日又是一個大跌,但是我覺得這個調整還不是很充分,應該還會有一個10-20%的大調整在後頭,因此這個月我會盡量減少操作。另外,英偉達股價波動增大,以後設置的行權價要低於$480。

現在手頭上的現金有3成倉位,子彈都備著,就等著什麼時候射出去了。

如前面說,我一直在完善這個策略,使之和自己的期望和投資風格相配合。我也不斷地在此基礎上做出不同的嘗試,比如bull put spread 牛市垂直價差組合,又比如Covered Call(備兌開倉)等等。這些我會在以後的總結裡提出我的看法。

最後給各位看官一個鄭重的友情提醒,如果你是期權小白的話,請先學習期權相關的知識,沒有相應的知識而貿然操作的話,你虧損的可能性接近於100%。

油管或者B站上也有很多學習的視頻,筆者首推美投君的期權學習視頻,堪稱經典中的經典,搜索“美投講美股”即可。學習了視頻,有個概念以後再上手操作一下,記得開始倉位要輕就好。

對於已經對期權有一定認識也有實操經驗的朋友,強烈推薦到油管上看看Sam哥的視頻(在油管上搜索

” PowerUpGammas “),Sam哥聲音不性感,長相也不感冒,但卻是你能在油管找到的最系統最全面的免費期權講解課程,沒有之一。

我只是分享我的經驗和操作,不能保證我說的方法一定正確,萬一虧了不要來找我哦,呵呵。

如何$0元手續費購買美股期權……美股券商Firstrade (第一證券)

【2021 美股投資】重磅!美股券商第一證券(Firstrade)推出0佣金優惠+ 225美元現金獎勵(Firstrade(第一證券)八大優勢!)

【2021 美股投資】重磅再出擊~美股券商Firstrade (第一證券)大幅下調交易傭金至$0 (2018.8.23 零傭金交易($ 0 美金)時代)

1.免佣金($0美元)超過2200支以上

2.獲晨星星級評分數量超過1100支以上

3.ETF供應商數量100家

【2021 外匯交易】英國最佳2大外匯經紀商實時點差比較(LMAX vs. Darwinex)

Skrill電子錢包 免費轉賬

Skrill電子錢包 匯款至境外銀行賬戶時將免收轉賬手續費

Skrill電子錢包 線上交易加密貨幣

【2021 挖礦BTC實錄CryptoTab】利用部落格/網站.網頁.手機挖礦賺爆美金(Referrals介紹下線賺更快)

【2021 外匯交易】英國最佳2大外匯經紀商實時點差比較(LMAX vs. Darwinex)

【2021 外匯交易】五點理由,你為什麼應該與英國FCA監管的外匯經紀商進行交易

【2021 外匯交易】IC Markets,全球最大ECN/世界第一家真正ECN(什麼是真正的True ECN)

最新老虎證券(Tiger Brokers)優惠請詳閱—>最新優惠活動

【2021 AMP Futures 介紹&開戶流程完整全攻略(含圖解)】/【美國(海)外期貨開戶操作交易】

【2021 DeepDiscountTrading開戶流程完整介紹全攻略】【圖解流程】/【史上最便宜海外期貨手續費.最低保證金】/【國外期貨選擇權開戶交易】

內容僅供參考,本網站不涉及任何經營和推薦,所有內容皆可在網路和官網搜尋並找到資料,投資前請謹慎評估,本人不負任何責任 免責聲明 » 凡本網站註明來源網絡或其他網站,均為轉載稿,本網轉載出於傳遞更多信息之目的,並不意味著贊同其觀點或證實其內容的真實性,也不構成任何投資建議。對於訪問者根據本網站提供的信息所做出的一切行為,本網站不承擔任何形式的責任。本網站僅提供經濟信息,並僅供參考;亦不提供證券、基金、銀行、保險、金融任何業務與服務;不推薦任何相關商品和服務;不與任何人簽署任何海外證券投資協議,不進行海外金融產品交易,不接受任何人投資資金。

蘋果將會在2025年左右推出首款汽車產品,正式進軍汽車行業,並且將在自動駕駛方面實現新的突破,掀起汽車行業新變革。

雖然目前蘋果還在為Apple Car合作商選擇而頭痛,但是投資界和業內人士都十分看好蘋果的汽車項目。

業內人士十分看好Apple Car項目

據相關媒體報導,投行Piper Sandler的分析師Harsh Kumar近日在一份報告中透露:“總的來說,我們認為蘋果進入汽車市場是完全有意義的。與其他硬件產品類似,蘋果可以在這項技術的高峰期進入市場,這就能避免市場風險。”

Kumar表示,蘋果對Apple Car的目標可能是在2024年上市之初就實現10萬輛的銷售目標,大約能帶來約50億美元(約322億人民幣)的營收。

同時,Kumar還預計Apple Car的市場份額將會在2030年達到1%,為蘋果帶來500億美元的收入。

Apple Car將在成為蘋果穩定收入來源

Kumar還認為,蘋果在汽車技術上的開發已經醞釀了多年,相比競爭對手擁有更加強大的技術,尤其是自動駕駛方面。

此前曾有知情人士透露,蘋果在大力研發自動駕駛技術,且其設計為在沒有司機的情況下運行,專注於最後一英里。

也就是說,蘋果的首款汽車將會是一款真正的自動化車輛,可以實現完全無需司機的情況下自由行駛。

大眾目前是蘋果首選合作商

不過,目前Apple Car最大的難題還是合作廠商,傳統車因為擔心會淪落為代工廠,且嚴重損壞品牌形象,並不願意為蘋果代工汽車產品,此前日產汽車內部就曾因為此事產生極大分歧,最終停止與蘋果進行談判。

但蘋果內部正在加速推進Apple Car項目,消息稱蘋果將會在今年上半年選定合作廠商並公之於眾,屆時我們也能通過合作平台提前展望Apple Car的一些配置信息。

如何$0元手續費購買美股Apple……美股券商Firstrade (第一證券)

【2021 美股投資】重磅!美股券商第一證券(Firstrade)推出0佣金優惠+ 225美元現金獎勵(Firstrade(第一證券)八大優勢!)

【2021 美股投資】重磅再出擊~美股券商Firstrade (第一證券)大幅下調交易傭金至$0 (2018.8.23 零傭金交易($ 0 美金)時代)

1.免佣金($0美元)超過2200支以上

2.獲晨星星級評分數量超過1100支以上

3.ETF供應商數量100家

【2021 外匯交易】英國最佳2大外匯經紀商實時點差比較(LMAX vs. Darwinex)

Skrill電子錢包 免費轉賬

Skrill電子錢包 匯款至境外銀行賬戶時將免收轉賬手續費

Skrill電子錢包 線上交易加密貨幣

【2021 挖礦BTC實錄CryptoTab】利用部落格/網站.網頁.手機挖礦賺爆美金(Referrals介紹下線賺更快)

【2021 外匯交易】英國最佳2大外匯經紀商實時點差比較(LMAX vs. Darwinex)

【2021 外匯交易】五點理由,你為什麼應該與英國FCA監管的外匯經紀商進行交易

【2021 外匯交易】IC Markets,全球最大ECN/世界第一家真正ECN(什麼是真正的True ECN)

最新老虎證券(Tiger Brokers)優惠請詳閱—>最新優惠活動

【2021 AMP Futures 介紹&開戶流程完整全攻略(含圖解)】/【美國(海)外期貨開戶操作交易】

【2021 DeepDiscountTrading開戶流程完整介紹全攻略】【圖解流程】/【史上最便宜海外期貨手續費.最低保證金】/【國外期貨選擇權開戶交易】

內容僅供參考,本網站不涉及任何經營和推薦,所有內容皆可在網路和官網搜尋並找到資料,投資前請謹慎評估,本人不負任何責任 免責聲明 » 凡本網站註明來源網絡或其他網站,均為轉載稿,本網轉載出於傳遞更多信息之目的,並不意味著贊同其觀點或證實其內容的真實性,也不構成任何投資建議。對於訪問者根據本網站提供的信息所做出的一切行為,本網站不承擔任何形式的責任。本網站僅提供經濟信息,並僅供參考;亦不提供證券、基金、銀行、保險、金融任何業務與服務;不推薦任何相關商品和服務;不與任何人簽署任何海外證券投資協議,不進行海外金融產品交易,不接受任何人投資資金。

這裡要介紹一個能運用期權後,大概率有穩定現金流的方式-傳說中的『SELL PUT』!

其實很多人都覺得sell put風險無限,收益有限。

但其實用得好的話,可以讓我們有相對穩定但不一定高額的收益

那為什麼我會說這方法可以製造穩定的現金流甚至有40%以上的年化收益?讓我們一步一步看下去

–如何$0元手續費購買美股期權……美股券商Firstrade (第一證券)

但在介紹前有幾個先決條件:

1.選擇一家你覺得可以價值投資的好公司,並看好接下來至少半年至一年

2.為這家公司訂製一個可以買入心理價位

3.當公司到這個心理價位時,有足夠的現金購入100股這家公司的股票

4.耐心(這很重要!!!)

–

好假設我們以上條件都有了,我們來看下圖。

首先我們來選一個公司。哎呀!發現好公司!老虎證卷!不止是卷商還上市!有前途!就覺得是你了!

好假設我接下來看好的股票是$老虎证券(TIGR)$ ,我覺得他接下來一定是一隻獨秀,穩如泰山的股票。

多麼優秀的一家公司啊~~~

多麼優秀的一家公司啊~~~

那選了好公司後,我們看看公司的價格~

截圖時間-2月23日

截圖時間-2月23日

截止2月23日收盤,老虎證卷的收盤價是27.98美金。我覺得這價格我可以接受,但我更希望在25美金的時候開倉買入。

好!你們接下來我可能有幾種可能:

第一種可能性:

等待股價跌至25美金再購入。可能2天后等到了,這時掛的單成功購入100股,花費2500美金。訂單成交~接下來看股價走勢。漲的話吃肉跌的話被套

第二種可能性:

股價完全跌不到25美金,直接起飛。我欲哭無淚來不及加倉。此時,2500美金還在我的口袋裡。

–

大部分新手投資者用這樣的形式去等加倉股票。那有沒有其他的可能性?當然有!

且聽我娓娓道來~~~

這時我們可以打開TIGR的期權鏈

截圖時間-2月23日

截圖時間-2月23日

我們目光放遠!直接看2021年12月17日到期的TIGR的PUT,價格為10.57。我直接賣掉這張PUT!

*小科普時間:簡單來說,如果賣put代表我們跟中介『借了』一份PUT的期權合約,然後直接把這份合約『賣掉套現』。合約到期之際要『還』一份PUT的合約給中介。但如果此期權合約是『價外期權』則這份合約無效;『不用』還給中介,它會自動作廢。但如果是『價內期權』則必須行權,我們可以選擇『買回一張PUT的合約』還給中介或者以當初選的行權價『買回100股』。

好那如果賣掉了PUT了之後我會得到1057美金的權利金,然後我就有第3以及第4種情況可以選擇了。

第三種可能性

2021年12月17日到了,股價在25美金之上,代表我這份SELL PUT的合約是『價外期權』。合約作廢,我不用還這份合約給中介也不用行權啦~此時之前的1057美金權利金全歸為我所有。此時我原本準備購買TIGR的2500美金原封不動,我還得到了1057美金的權利金!

1057/2500*100=42.3

沒錯!這樣的話我今年的總回報率就是42.3%!

如何$0元手續費購買美股期權……美股券商Firstrade (第一證券)

第四種可能性

2021年12月17日到了,股價在25美金之下,代表我這份SELL PUT的合約是『價內期權』。合約生效,我選擇行權並以每股25美金的價格買入100股。但此時之前的1057美金權利金仍然全歸為我所有。發現這個神奇的東西了嗎?

我可以以我目標的價格買入我覺得好的公司之外,還有額外1057美金!

當然,我們也要計算其虧損。假設股價跌到10塊好了,那我們就等於用25美金買10美金的股票。我們來算算會損失多少

[(行權價*100)-(當時股價*100)]=虧損

[(25*100)-(10*100)]=1500

如果但看股價上的價差的話,我們損失了1500美金;但別忘了,我們之前得到了1057美金的權利金。我們接下來要拿虧損減去權利金。

虧損-權利金=最終虧損

1500-1057=443

我虧損了443美金。但如果拿一開始我們的本金2500來算的話,

(443/2500)*100=17%

若股價跌至10美金的話當下我是虧損是17%。

但現在我們假設12月17日TIGR的股價是15美金

[(25*100)-(15*100)]=1000

1000-1057=-57

發現了嗎?只要當時股價在15美金之上,我就依舊是一個盈利的情況!

–

那我們來總結一下這樣做的利益

1.穩定的現金流

如果2月23日做這個操作,那成功的話會有一年42%的收益。42%…我是覺得不低了

2.成功的概率大

為何會說成功的概率大?很簡單我們思考下。股市的走勢有哪幾種?

沒錯就只是這3種,但在sell put的時候,只要股價是呈現『漲、橫盤』的時候,都是我們獲利的時候。3分之2的機會啊!

3.能買到心儀的股票

股價到自己的心理價位加倉,很棒啊。那如果起了,也不會後悔當初沒有購入。

–

當然,有利就有弊。接下來我們看看弊的部分。

1.如果股價跌得越低,我們的虧損就越大。如上圖的例子,當股價跌破14美金,我們就會開始虧損。

但別忘了,我們開頭的第一句話是什麼?

1.選擇一家你覺得可以價值投資的好公司,並看好接下來至少半年至一年。

如果股價真的跌破15元了,那就真代表我們看公司的眼光不好了,這時候我們要檢討我們選股的能力。

2.收益以及虧損比例不成正比。

若我們選的公司運營不善,股價跌至1美金甚至0.01美金,那我們的虧損一定是會大於收益的。比較SELL PUT是一件收益有限,風險無限的事情。(因此若新手沒有購入正股的打算,且賬戶保證金不足,隨時會爆倉)

3.無法一夜暴富

如果你是想要天天200%回報率的那可能這方式不適合你,因為當做這筆交易的時候,我們就已經了解了我們的收益上限。

4.無聊

啊就…真的很無聊啊哈哈哈。在一整年裡面完全不能去碰這筆錢也不能進行騷操作,日子無趣啊哈哈哈

4.年化收益不一定

我舉的例子是TIGR,是個隱含波動率相對來說非常高的股票了。如果大家的心儀股票是類似$苹果(AAPL)$ ,$Palantir Technologies Inc.(PLTR)$ ,$特斯拉(TSLA)$ ,$Unity Software Inc.(U)$ 這類型波動率不大的股票的話,那一年的收益可能只有10%-20%左右。畢竟期權的計算公式還包括了時間價值、內在價值、外在價值、隱含波動率等一系列的複雜東西。

–

好以上就是今天分享的東西!希望對各位能有所幫助!一起聯合起來打倒比我們更韭菜的韭菜!做個韭菜之王!

如何$0元手續費購買美股ETF……美股券商Firstrade (第一證券)

【2021 美股投資】重磅!美股券商第一證券(Firstrade)推出0佣金優惠+ 225美元現金獎勵(Firstrade(第一證券)八大優勢!)

【2021 美股投資】重磅再出擊~美股券商Firstrade (第一證券)大幅下調交易傭金至$0 (2018.8.23 零傭金交易($ 0 美金)時代)

1.免佣金($0美元)超過2200支以上

2.獲晨星星級評分數量超過1100支以上

3.ETF供應商數量100家

【2023 外匯交易】英國最佳2大外匯經紀商實時點差比較(LMAX vs. Darwinex)

Skrill電子錢包 免費轉賬

Skrill電子錢包 匯款至境外銀行賬戶時將免收轉賬手續費

Skrill電子錢包 線上交易加密貨幣

【2023 挖礦BTC實錄CryptoTab】利用部落格/網站.網頁.手機挖礦賺爆美金(Referrals介紹下線賺更快)

【2023 外匯交易】IC Markets,全球最大ECN/世界第一家真正ECN(什麼是真正的True ECN)

最新老虎證券(Tiger Brokers)優惠請詳閱—>最新優惠活動

【2023 AMP Futures 介紹&開戶流程完整全攻略(含圖解)】/【美國(海)外期貨開戶操作交易】

【2023 DeepDiscountTrading開戶流程完整介紹全攻略】【圖解流程】/【史上最便宜海外期貨手續費.最低保證金】/【國外期貨選擇權開戶交易】

內容僅供參考,本網站不涉及任何經營和推薦,所有內容皆可在網路和官網搜尋並找到資料,投資前請謹慎評估,本人不負任何責任 免責聲明 » 凡本網站註明來源網絡或其他網站,均為轉載稿,本網轉載出於傳遞更多信息之目的,並不意味著贊同其觀點或證實其內容的真實性,也不構成任何投資建議。對於訪問者根據本網站提供的信息所做出的一切行為,本網站不承擔任何形式的責任。本網站僅提供經濟信息,並僅供參考;亦不提供證券、基金、銀行、保險、金融任何業務與服務;不推薦任何相關商品和服務;不與任何人簽署任何海外證券投資協議,不進行海外金融產品交易,不接受任何人投資資金。

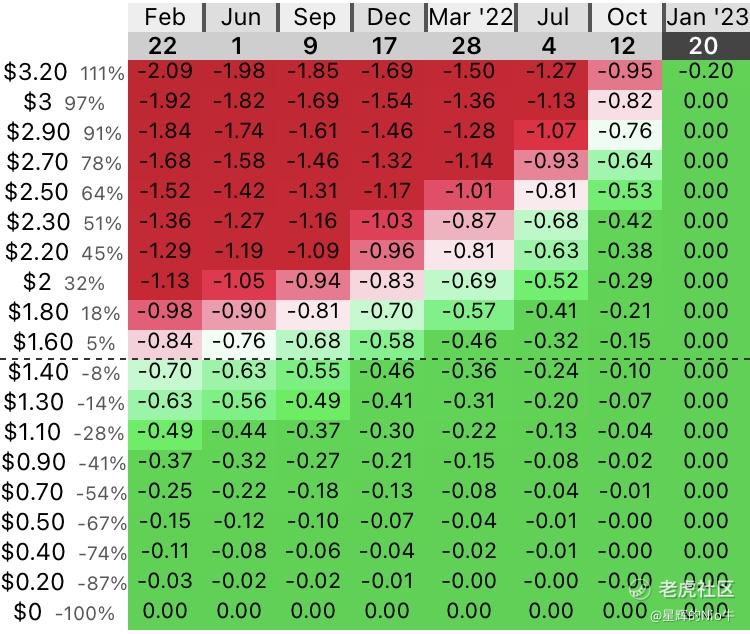

目前持倉879股,成本3.01,按照目前1.46的現價,浮虧51.61%。

最近一直在學習期權策略,想通過賣出備兌看漲期權收取權利金來彌補虧損。

當前SNDL 20230120 3.0 CALL的單價是0.78,之所以選擇這個期權,一是更長期的期權可以收穫更高的權利金,二是選擇行權價3.0,倘若期權到期日股票價格上漲遠遠超過3.0個價格,買方選擇行權,我也可以以3.0的價格賣出,而這個價格恰恰是我的成本價格。

當然以前前提是我一直持有期權到期,但是顯然這張期權我不會持有到期,會在合適的時候賣出平倉。

下面就對股價繼續下跌、保持不變、股價上漲三種情況進行討論

1、股價下跌,看漲期權價格下跌,在收穫0.78權利金的同時,保證瞭如果想要平倉可以以更低的價格買入,實現高拋低吸。

2、股價保持不變,看漲期權價格隨著時間價值的減少,也會相應下跌。和股價下跌情況一致。

3、最後讓我們再來分析一下股價上漲的情況。當股價上漲到3元附近,我持有的正股也就能夠解套,若即時賣出,則目前持有的總倉位也就不屬於備兌開倉,需要及時將期權平倉。

通過計算可以看出,在正股漲到3元價位時,隨著時間價值的損失,這張看漲期權的價格從1.92元逐步下跌至0。也就是說這張看漲期權帶給我最大的虧損就是1.92-0.78=1.14元。

以上三種情況均建立在我打算將正股賣出的前提下,如若我堅定持有到2023年期權到期,就更加清晰明了。

1、到期日,正股價格在3元以下,那麼買方不會選擇行權,期權作廢,權利金順利落袋。

2、到期日,正股價格在3元以上,買方選擇行權,以行權價3元的價格從我手中購買對應正股,我依然收穫了權利金,並且將正股以3元價格賣出。

先說個人觀點。若以長期價值投資的角度來看待$Unity Software Inc.(U)$ 的話,那2月5日的抄底完全沒問題。

但如果是要做短線波段抄底買入U,甚至是2月5日直接買入U的看漲期權的話

個人認為不是個明智之舉。

接下來我主要以技術面來做個簡單的分析。

–

這篇主要是分享個人的抄底策略。

當然,不構成投資建議。

若有高手覺得有寫不對的地方,歡迎在下方留言進行善意的交流。

–

U是一隻最近在華人美股社區討論度相當高的一隻股票了。我們先來看看U最近一個季度財報。

自從2月4日發布財報後,公司股價在2月5日暴跌14%。其實U的財報不差,部分市場對於U財報暴跌的解讀是蘋果的隱私政策會影響U接下來的收益。(但我個人沒有要針對消息面去解讀U的暴跌)

很多看好此公司的散戶蜂擁而入前去“抄底”。

若是要做短期波段,這做法實在不明智。

–

接下來我們一起看看從圖表有什麼端倪。

–

這是U近期的日K線

這是U近期的日K線

接下來我們把財報前1個月的圖放大,會看到2組信號。

我來說說個人對於上面2個信號的解讀。

1.股價在財報前一個月是處於盤整的情況,且均線糾纏。

2.成交量沒有大幅度的波段,沒有出現爆量的情況。

那這2個信號代表什麼?

-均線糾纏以及保持著較正常的成交量代表著大部份投資者在這個時候沒有太多的動作,處於一個觀望的階段。

那此時投資者在等什麼?

沒錯,就是等財報出現後再進行表態。

–

好那接下來我們看看財報後的情況

那從圖表我們可以簡單看到3個趨勢

1.

股價當天暴跌14%,一個跳空缺口橫空出世。股價同時也跌破了過去一個月糾纏的均線。

-「缺口」出現,即是新的壓力/支持。何況是這麼大的缺口。過去一個月均線糾纏,代表市場還沒有正式的表態。2月5日同時出現跳空缺口+掉出所有均線。

市場的意願還不明顯嗎?

2.

2月5日的K線出現一個「流星」的圖案。

-在K線型態裡,「流星」是個對多方來說相當糟糕的訊號。代表當天賣壓明顯高於買壓。

3.

2月5日的成交量爆大量,代表買賣雙方的次數很多。

-在查閱圖表時,成交量其實也是個很好的觀察訊號。但此時,爆量下跌對於多方來說一樣是個很糟糕的訊號。若沒辦法守住當日低點,接下來下跌的可能性比較大。

–

以上的訊號同時出現,空方趨勢明顯。

若做短期波動的話,還會想在此時抄底嗎?

–

可能這時候會有人覺得,我在事後諸葛,只會馬後炮。

那接下來我們來看看接下來什麼時後會有可能可以開始購入。

–

首先,個人偏向右側交易。

若要購入做波段的話,至少要出現一個止跌訊號。

接下來我們看看下圖

目前的均線是一個空頭排列的訊號(MA5<MA10<MA20<MA30<MA60),代表仍然是一個空方的趨勢。

若是開始止跌,均線會開始進行糾纏。此時股價會盤整,接下來再等待市場進行表態。

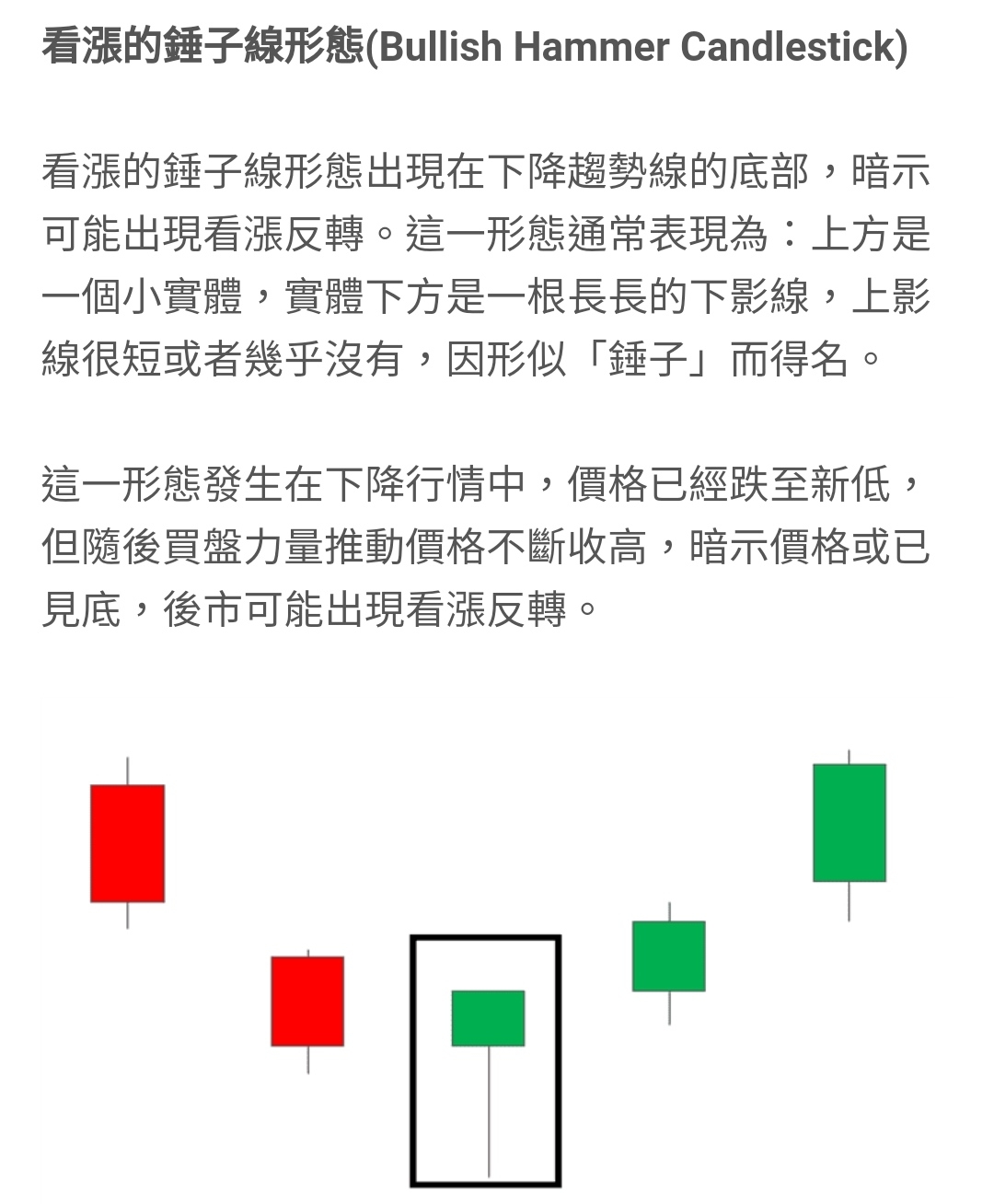

然後在2月11日收盤時,U出現了一個對多方來說出現了一個較為健康的指標!這是傳說中的「錘子」型態。

但此時錘子型態出現後並不是跟各位說可以直接購入。

錘子型態出現只能表示說股價「可能」暫時到了一個止跌的地方。至於是否能成功反彈,則是要看接下來幾天股價的走勢。

–

最後最重要的就是「缺口」

若2月5日的跳空缺口能被補上

代表U的缺口已經完全被封閉,股價已經收復跌勢,很有可能可以開啟新一輪的漲勢。

目前缺口的位置是140-147。所以140會是下一個多空博弈的重要轉折點。

–

目前個人做波段成功的股票包括$苹果(AAPL)$ $特斯拉(TSLA)$ $蔚来(NIO)$ 等等。

當然也有過失敗的比如$小米集团-W(01810)$  政治因素真的太可怕啦。

政治因素真的太可怕啦。

$ETFMG Alternative Harvest ETF(MJ)$ $Ciig Merger Corp(CIIC)$ $紐威(NWL)$ $Bionano Genomics(BNGO)$

上週股市交易區間非常緊張,標普500指數雖然下跌有限,但也沒有太多的上行牽引力。本週,股市是會上漲還是下跌呢?讓我們來看看在此期間的一些值得關注的股票交易。

大麻交易上週波動較大,大漲大跌都有發生。這導致ETFMG另類收穫ETF(NYSEARCA:MJ)大幅震盪。

看起來該ETF將守住200周和10日移動均線,現在它正努力維持在這些標誌上方,以及161.8%的延伸位。

如果能回到161.8%上方,就能打開回到30多美元的大門。在目前的高點之上的261.8%的延伸線有可能上到36美元附近。

如果MJ ETF跌破上週五的低點,則有可能跌至20美元–下方有10周和50日移動均線的作用。

紐威品牌(NASDAQ:NWL)的財報交易情況並不理想,週五跌幅幾乎超過7%。

該股非常明確地試圖奪回200週移動平均線,但未能做到。這使得它很容易受到價格下跌的影響。如果股價走出上週五的低點,則期待對10周和50日移動平均線的試探。

如果失敗,長期跌至21週移動平均線和21美元水平將成為可能。

不過,上行方面,看NWL能否奪回200週移動均線,隨後向26美元回補缺口。上方將27美元附近的近期高點納入考量,隨後可能向161.8%標誌位延伸。

CIIC(NASDAQ:CIIC)最近很有意思,股價在一個狹窄的範圍內盤整。

連續多個交易日,50日移動平均線和下降趨勢阻力(藍線)繼續對股價形成壓制。如果股價越過這些阻力線,30美元的阻力位就會出現。

如果股價能夠突破30美元,則可能會將當前區間的61.8%回撤位擺在桌面上,最高可達32.50美元附近。上方打開了37美元附近高點的大門。

不過在下行方面,如果跌破10週移動平均線,則可能會將25美元至25.50美元的區間納入考慮範圍。

Bionano Genomics(NASDAQ:BNGO)週五收盤上漲17%。這一走勢將股價推向了12.50美元的阻力位,至少暫時將股價送至新高。

股價已經強勢了幾個月,然後給我們急速拉到10日移動平均線–股價得到了最初的反彈,隨後主要是橫向盤整,這就走勢很好。

如果交易者不耐心的話,他們可能在盤整期間出局。然而,該股繼續在10日移動平均線上,這表明多頭參與其中並在下跌時積累籌碼。

當該股超過12.70美元時,投資者都在尋找向13.85美元高點回彈的機會。少數投資者肯定將在股價達到這一區域時落袋為安。如果他們保留了部分倉位,他們很可能在尋找向15美元上漲的機會,並有可能上漲到16.50美元附近的161.8%延伸位。

公司名稱:Bionano Genomics所屬市場:NASDAQ公司概況:Bionano Genomics, Inc.於2007年8月16日在特拉華州註冊成立。該公司是基因組分析領域的生命科學儀器公司。他們開發和銷售Saphyr系統,這是一個超敏感和超特異性結構變異檢測平台,使研究人員和臨床醫生能夠加速尋找新的診斷和治療目標,並簡化對染色體變化的研究,這被稱為細胞遺傳學。Bionano Genomics Saphyr系統包括儀器,芯片耗材,試劑和一套數據分析工具。